Кейс должен помочь читателю освоить основные подходы управленческого учета к учету косвенных затрат в себестоимости продуктов: Absorption Costing (в его классическом «котловом» варианте), Direct Costing (в широком смысле – учет на основе неполных затрат: прямых, переменных и с частичным распределением косвенных затрат), ABC-Costing (учет по видам деятельности). При этом от читателя не требуется глубоких знаний в области управленческого учета. Более того, он сам сможет разобраться в их ограничениях и выйти на верные практические решения, ответив на вопросы, которые приведены в конце каждой из частей.

Первая часть статьи описывает исходную ситуацию и вводит в стандартную для управленческого учета задачу выбора ассортимента. Также в первой части приведено одно из решений ассортиментной задачи, основанной на «котловом» методе распределения косвенных затрат (традиционный учет, обычный Absorption Costing1).

Немного об истории создания кейса

Кейс создавался на протяжении нескольких лет. Его первый вариант был подготовлен для проведения семинара в Уфе для работников планово-экономических отделов (ПЭО) промышленных предприятий в ноябре 2003 года. Надо было убедить их в опасностях лобового применения методов управленческого учета, показать их ограниченность и дать рекомендации. К тому времени многие консультанты предлагали ABC-Costing (самый дорогой и, вроде бы, убедительный метод), но в его применении далеко не всегда возникает нужда, да и дров наломать можно (о чем, естественно, консультанты умалчивали, а некоторые участники семинара и не догадывались).

Когда я начал работать над этой задачей, то сразу обнаружил в Интернете замечательный кейс начала 2000-х годов. Игорь Захарченко, директор Консультационного бюро Гродненского университета, знакомил в этом кейсе с популярными методами расчета себестоимости и их ограничениями, а в конце предлагал в качестве альтернативы АВС-Costing. Зная к тому времени «секрет» управленческого учета, я предложил работникам ПЭО рассмотреть этот кейс на семинаре и попытаться найти «двойное дно», определив, в чем же заключаются опасности АВС-Costing. Поэтому кейс получился достаточно сложным и интересным для профессионалов (которые, кстати, не знали о его «двойном дне» и ошибках самого метода АВС-Costing).

Впоследствии мне десятки раз пришлось использовать кейс для обучения новичков. Сотни студентов и слушателей МВА разбирали его, решали задачки, а между тем кейс понемногу развивался. Он обогатился теоретическими дополнениями, рассказом о затратах, об использовании учета в управлении. Так что перед вами «кейс в кейсе». Будет сложно, но вы получите ответы на все главные вопросы управленческого учета и будете готовы к встрече с «профессионалами от торговли методами».

Благодарности

При подготовке статьи использованы старые материалы руководителя Консультационного бюро Гродненского университета Игоря Захарченко. Огромное спасибо ему за прекрасный пример и за его рекламное назначение. Не обижайтесь, Игорь, за «кейс в кейсе», в котором я критически использую ваш материал. Мы с вами не знакомы, но я очень благодарен вам. Если бы передо мной стояла ваша задача – продать ABC-Costing, то лучше вашего кейса мне не придумать. Но у меня была другая задача: не только научить слушателей, но и разоблачить ваш маркетинг. Впервые я опубликовал этот кейс в упрощенном виде еще в 2004 году под «историческим именем» «Красная Агидель», ставшем с тех пор широко известным в Интернете2. Но опубликовать новый и более ценный вариант все не было времени, желания и сил. Спасибо Татьяне Багмут, руководителю программы бизнес-образования для директоров фирм-франчайзи компании «1С», и Константину Зимину, главному редактору журнала «Управляем предприятием», которые все же убедили меня вернуться к старому материалу и переработать его на 70 % с учетом накопленных за эти годы знаний.

Совещание у директора предприятия «Красная Агидель», конец сентября

Иван Петрович Сидоров, директор предприятия «Красная Агидель», проводит совещание с финансовым директором и руководителями производственного, маркетингового и планово-экономического (ПЭО) отделов с целью выработать пути повышения прибыли и рентабельности производства с помощью управления ассортиментом производимой продукции.

Директор: Товарищи, наше предприятие достигло определенных успехов в обеспечении потребностей населения в пылесосах. Вместе с тем останавливаться на достигнутом нам не позволяют наши акционеры. Да и конкуренты подпирают. Я собрал вас для того, чтобы выработать пути повышения прибыли и рентабельности производства. Слово предоставляется финансовому директору.

Финансовый директор: Огромная работа финансового отдела позволила установить, что мы добились следующих экономических показателей (таблица 1.) Мы работаем с 5%-ной рентабельностью, и это правильно! Я уверен, что для достижения лучших результатов надо сократить расходы. Предлагаю всем подумать об этом.

Таблица 1. «Видение» финансиста: отчет о прибылях и убытках за сентябрь.

|

Показатели в целом по фирме |

у. е. |

|

Выручка от продаж |

584 100 |

|

266 600 |

|

|

Косвенные (накладные) расходы (затраты), IDC (Indirect Costs), Overhead |

288 000 |

|

Прибыль |

29 500 |

|

Рентабельность |

5 % |

Директор: Все точно и конкретно. Согласен, надо сокращать расходы: например, снять телефон в бухгалтерии или уволить всех девочек из той же бухгалтерии… Ладно уж, это шутка, живите. Да, данные традиционного отчета о прибылях и убытках есть, но что делать для повышения рентабельности, исходя из них неясно. А что думает начальник отдела маркетинга?

Начальник отдела маркетинга: Товарищи, в этом году нам удалось расширить ассортимент нашей продукции и, помимо выпускаемой с 1905 года модели пылесоса «Коммунист», наладить выпуск трех новых моделей: «Комсомолец», «Пионер» и «Октябренок». Эти модели доказали свою популярность, причем наиболее ходовой является модель «Пионер». Меня буквально забрасывают заказами, да и директора розничных сетей и магазинов довольны – эти пылесосы буквально сметают с прилавков. У «Пионера» очень хорошее соотношение «цена – качество», и при сложившихся условиях я гарантирую увеличение месячных продаж этой модели в три раза4.

Вместе с тем на нашу старую добрую модель «Коммунист» сохраняется устойчивый спрос, особенно на корпоративном рынке. По остальным моделям рынок еще не до конца изучен, но в целом мы обеспечиваем ежемесячные продажи примерно в тех же объемах, что и ранее (таблица 2).

Таблица 2. «Видение» маркетолога: отчет о продажах за сентябрь.

|

Показатели |

«Коммунист» |

«Комсомолец» |

«Пионер» |

«Октябренок» |

|

Продажи, шт. |

1 500 |

1 500 |

800 |

800 |

|

Цена единицы, у. е. |

135 |

136 |

97 |

125 |

|

Выручка |

202 500 |

204 000 |

77 600 |

100 000 |

Директор: Спасибо. Результаты продаж понятны, однако они также не дают ответа на вопрос, что нам делать для повышения прибыли и рентабельности. Данных все равно недостаточно. Что нам даст резкое увеличение выпуска и продаж «Пионера»? Что может сообщить начальник производственного отдела?

Начальник производственного отдела: Товарищи, с 1905 года мы производили одну и ту же модель пылесоса. Нам удалось максимально отработать технологию его производства. Люди привыкли к технологическим операциям. Процент брака низведен до нуля. В 1945 году мы внедрили прогрессивную автоматизированную сборочную линию, в результате чего эффективность нашей работы удвоилась. Я не очень хорошо отношусь ко всем этим маркетинговым штучкам, связанным с увеличением ассортимента продукции. Пылесос должен сосать пыль, наш «Коммунист» хорошо сосет пыль. А все эти «Пионеры» и «Октябрята» – это лишняя головная боль – моя и моих инженеров. У нас только одна линия. Производство организовано так, что сборка каждой новой модели требует перенастройки всего технологического оборудования. А после каждой перенастройки необходим целый комплекс достаточно трудоемких и дорогостоящих мероприятий по контролю качества.

Покупайте мне еще три линии – и будем гнать вал. А так… Кто-нибудь считал, во что обходятся ежедневные перенастройки на выпуск очередной модели. А сколько связанного с этим брака? Да мои наладчики последние дни, когда пошли эти мелкие заказы на «Пионер», ночуют в цеху! Нет, товарищи, как хотите, а нам надо выбрать одну, ну в крайнем случае – две модели и штамповать их по максимуму5.

Директор: Да… Производственники у нас всегда отличались добрым и душевным отношением ко всему новому... Вот вы хотите новые линии, а вы считали, во что это обойдется? А если мощности будут простаивать? А они и будут простаивать! Вы эту-то линию загружаете не полностью. Так или иначе, нам необходимо узнать мнение плановиков. Поставим вопрос так: какова рентабельность каждой из выпускаемых моделей? Есть ли из них наиболее рентабельные, то есть те, на которых мы могли бы сконцентрировать свои усилия? Какие модели убыточны? Может быть, их нужно снимать с производства? Что нам скажет начальник ПЭО?

Начальник ПЭО: О новых линиях даже речи не может идти. У нас нет свободных средств, а кредитование нынче дорого. Давайте лучше думать, как нам при имеющейся линии получать нормальную прибыль. Готовясь к этому совещанию, я рассчитал рентабельность по каждому виду нашей продукции. Обратился в бухгалтерию, получил данные и сделал некоторые несложные расчеты (таблица 3).

Таблица 3. Традиционные данные бухгалтерии по продуктам.

|

Показатели |

«Коммунист» |

«Комсомолец» |

«Пионер» |

«Октябренок» |

|

Продажи, шт. |

1 500 |

1 500 |

800 |

800 |

|

Цена единицы, у. е. |

135 |

136 |

97 |

125 |

|

Выручка от продаж, у. е. |

202 500 |

204 000 |

77 600 |

100 000 |

|

Прямые расходы, всего, |

82 500 |

106 500 |

35 200 |

42 400 |

|

прямые затраты |

54 000 |

75 000 |

24 000 |

28 000 |

|

прямые затраты |

28 500 |

31 500 |

11 200 |

14 400 |

|

Машино-часы, потраченные на проданное количество продукции по видам |

750 |

450 |

160 |

240 |

С момента основания предприятия и до сих пор мы пользуемся прогрессивным методом калькулирования затрат. С прямыми затратами все более или менее ясно. Мы знаем, сколько материалов, машинного времени и труда уходит на изготовление каждой из существующих моделей пылесосов и по какой цене. Благодаря бухгалтерии мы также знаем общий объем наших косвенных (накладных) расходов – как производственных, так и непроизводственных:

- производственные накладные расходы, в основном, складываются из затрат на амортизацию и на перенастройку оборудования;

- непроизводственные накладные расходы состоят из расходов на отгрузку-погрузку, обработку заказов и т. д.

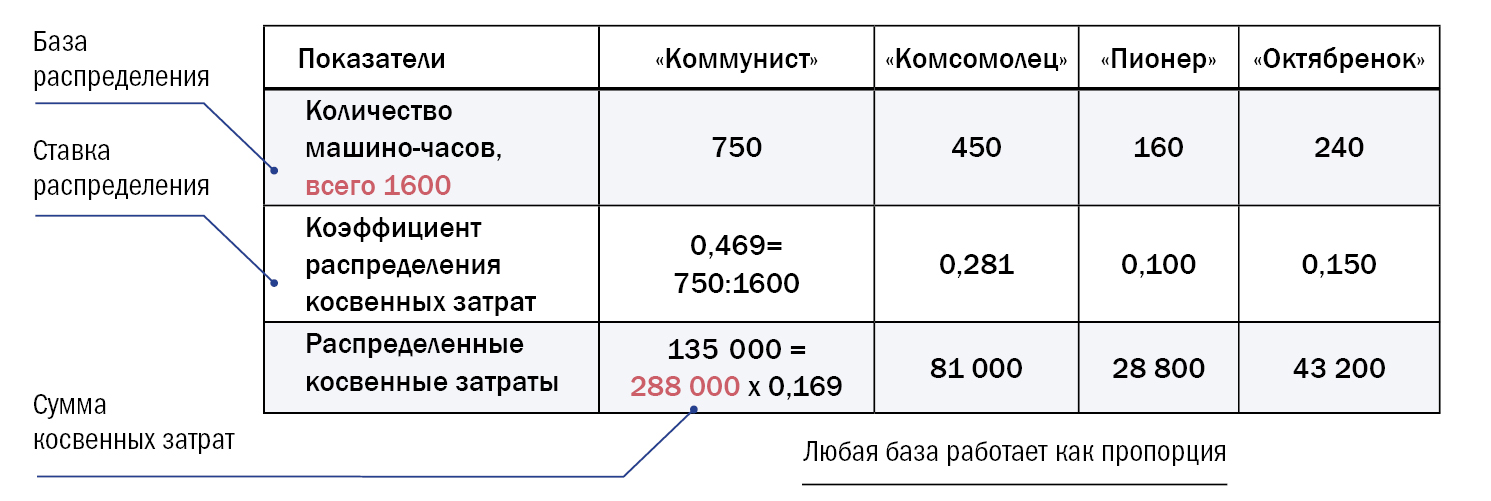

Накладные расходы всегда привязывают к какому-нибудь элементу производства, который доминирует в общем процессе. Поскольку производство у нас машиноемкое, мы распределяем накладные расходы между моделями пропорционально количеству машино-часов, затраченных на их выпуск. Это делается всегда с помощью одной и той же математической операции вычисления пропорции. Сначала вычисляем долю машино-часов, идущих на изготовление всех пылесосов одной модели, путем деления количества машино-часов, затрачиваемого на изготовление каждого из пылесосов, на общее количество машино-часов (1600 часов). Бухгалтера называют эту долю коэффициентом распределения косвенных (накладных) расходов, а показатель, пропорционально значению которого производится распределение, именуют базой распределения, или просто базой (таблица 4). Далее распределяем общую сумму накладных расходов (288 000 долл.) в соответствии с этими коэффициентами (например, для «Коммуниста»: 135 000 = 28 8000,469).

Таблица 4. Традиционное распределение косвенных затрат: «котловой» учет косвенных (накладных) расходов с распределением по машино-часам.

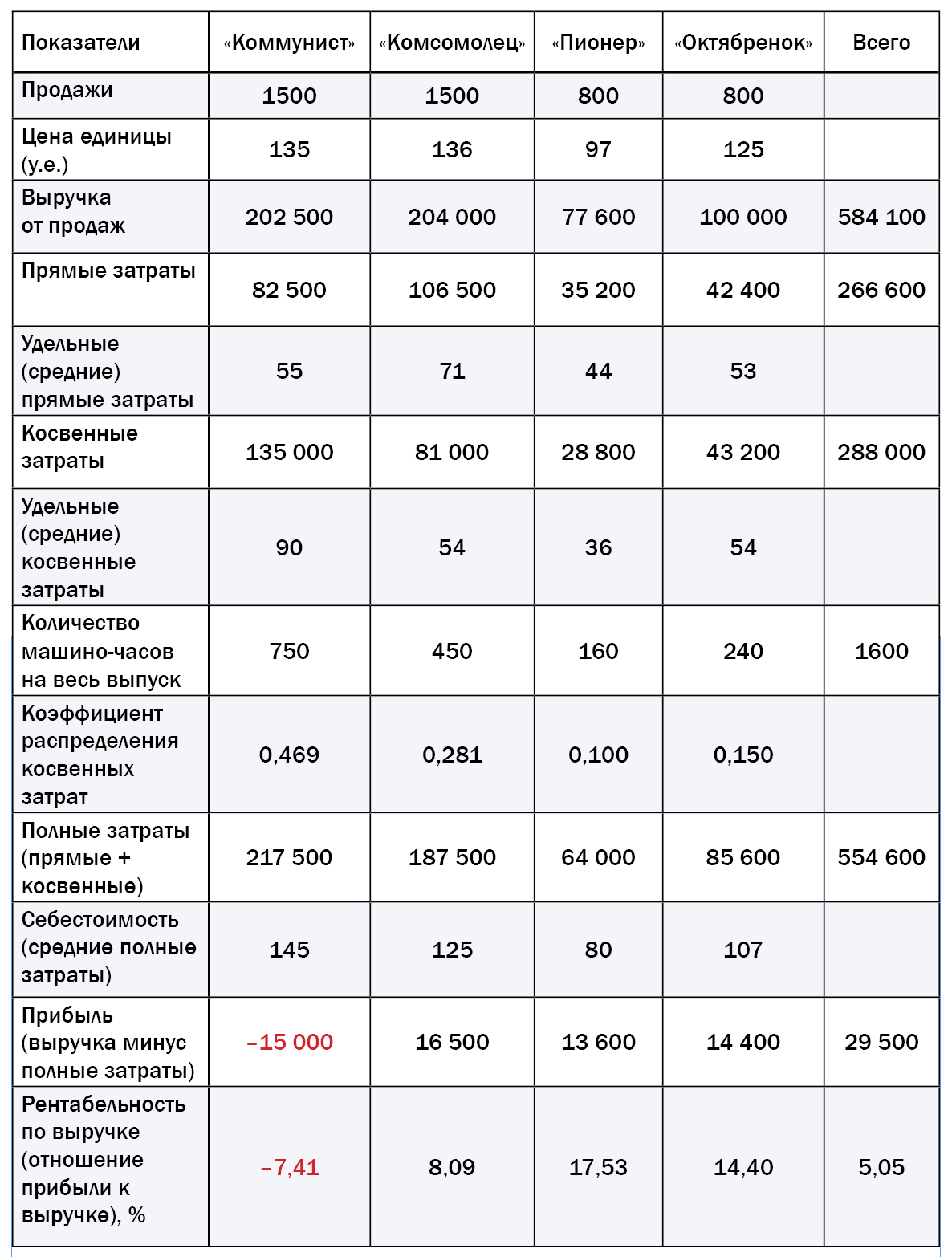

Затем, суммировав прямые и накладные расходы по каждому из видов продукции и разделив их на количество единиц, мы можем ответить на столь важный вопрос: а какова же себестоимость каждой из модели пылесосов? Вычислив разницу между выручкой и себестоимостью на программу выпуска продукции в месяц, определим прибыль и рентабельность по выручке (прибыль в % к выручке) по каждому виду продуктов (таблица 5).

Таблица 5. «Видение» экономиста: рентабельность продуктов на основании «котлового» учета косвенных (накладных) расходов с распределением их на продукты по машино-часам.

Таким образом, очевидно, что наш старый добрый «Коммунист», к сожалению, приносит нам одни убытки, а популярный «Пионер» не только самый ходовой, но и самый прибыльный. Так что, товарищи, я бы рекомендовал сконцентрировать основные усилия на «Октябренке» и «Пионере» и подумать о постепенном снятии «Коммуниста» с производства или, по крайней мере, повышения на него цены. Не можем же мы производить себе в убыток пусть даже популярную и привычную для всех модель.

О «котловом» методе учета полных затрат

Метод, которым пользовался начальник ПЭО, называется учетом полных затрат на основе разнесения косвенных затрат, или более просто «котловым» методом. Этот метод входит в группу методов учета полных затрат (Absorption Costing). Косвенные затраты разделяют между отдельными заказами, изделиями или подразделениями методами, принятыми на данном предприятии или в данной отрасли. К сожалению, котловой метод доминирует в российских компаниях, да и во многих компаниях других стран. К каким проблемам приводит использование «котлового» метода, мы увидим ниже.

Директор: М-да, интересные расчеты и неожиданные результаты, налицо проблема… Что вы по этому поводу думаете, товарищи?

Начальник производственного отдела: Конечно, не хотелось бы расставаться с «Коммунистом», очень уж у нас с ним все отработано. Но сокращать ассортимент все-таки нужно, так что если необходимо…

Начальник маркетинга: Не согласен. Сокращать ассортимент – это значит лишать меня возможности сегментировать. А конкуренты не дремлют, каждый год подбрасывают новые модели. Если мы уберем «Коммуниста», то потеряем рынок корпоративных клиентов. Я, конечно, могу попробовать поднять цену на эту модель, но большой рентабельности она, по всей видимости, не даст. Давайте сохраним «Коммуниста», но повысим цену на него на 10 %. После этого объем продаж, конечно, упадет – мы уже не сможем продавать 1500 штук в месяц, но 1000, я думаю, продадим. Давайте посчитаем, что нам это даст (таблица 6).

Таблица 6. Предложения маркетолога по «Коммунисту»: изменение прибыли и рентабельности продуктов при уменьшении выпуска и увеличении цены на «Коммунист» (красным выделены изменения по сравнению с таблицей 5).

|

Показатели |

«Коммунист» |

«Комсомолец» |

«Пионер» |

«Октябренок» |

Всего |

|

Продажи, шт. |

1 000 |

1 500 |

800 |

800 |

4 100 |

|

Цена единицы, у. е. |

148,5 |

136 |

97 |

125 |

|

|

Себестоимость, у. е. |

145 |

125 |

80 |

107 |

|

|

Выручка, у. е. |

148 500 |

204 000 |

77 600 |

100 000 |

530 100 |

|

Затрат всего, у. е. |

145 000 |

187 500 |

64 000 |

85 600 |

482 100 |

|

Прибыль, у. е. |

3 500 |

16 500 |

13 600 |

14 400 |

48 000 |

|

Рентабельность продаж, % к выручке |

2,36 |

8,09 |

17,53 |

14,40 |

9 |

Видите, общая рентабельность вырастет до 9 %. А если нам еще удастся в три раза увеличить сбыт «Пионера»… У меня уже есть заказы на 2400 штук в месяц, то есть мы получим следующую картину (таблица 7). Это повысит рентабельность до 11 %. По-моему, идея подъема цен на «Коммунист» и увеличения продаж «Пионера» богатая.

Таблица 7. Предложения маркетолога по «Пионеру»: изменение прибыли и рентабельности продуктов при увеличении продаж «Пионера» (красным выделены изменения по сравнению с таблицей 5).

|

Показатели |

«Коммунист» |

«Комсомолец» |

«Пионер» |

«Октябренок» |

Всего |

|

Продажи, шт. |

1 000 |

1 500 |

2 400 |

800 |

5 700 |

|

Цена единицы, у. е. |

148,5 |

136 |

97 |

125 |

|

|

Себестоимость, у. е. |

145 |

125 |

80 |

107 |

|

|

Выручка, у. е. |

148 500 |

204 000 |

232 800 |

100 000 |

685 300 |

|

Затрат всего, у. е. |

145 000 |

187 500 |

192 000 |

85 600 |

610 100 |

|

Прибыль, у. е. |

3 500 |

16 500 |

40 800 |

14 400 |

75 200 |

|

Рентабельность продаж, % к выручке |

2,36 |

8,09 |

17,53 |

14,40 |

11 |

Начальник ПЭО: Наконец наши маркетологи научились считать. В принципе, почти всё верно, только обратите внимание, что коэффициенты распределения мы высчитывали на общем объеме производства в 4600 штук, в конечном итоге планируем увеличить общий выпуск продукции до 5700 штук. Надо подумать, не сильно ли увеличатся наши полупостоянные затраты. Но, думаю, что нет. Линия у нас все равно недогружена, будет несколько увеличена нагрузка на отдел маркетинга, ну технологам придется поднапрячься. Короче говоря, 10 % рентабельности мы по всей вероятности достигнем.

Директор: Ну, если возражений не будет, так и поступим. Подготовьте приказ на увеличение цены на «Коммунист». Обещаю: если нам удастся более, чем в 2 раза увеличить прибыль, ваши портреты я помещу на Доску почета, да и премию в размере трехмесячного оклада выдам. Да, а наладчикам мы будем оплачивать сверхурочные, ну и санаторий-профилакторий. Короче, жду ваших предложений.

***

Как вы уже, наверно, догадались, не все так просто. Решение было принято второпях, без серьезного анализа. И к чему оно привело, мы покажем в следующих частях статьи. А сейчас давайте подумаем над несколькими вопросами:

- Что имел в виду финансовый директор, говоря: «Мы работаем с 5%-ной рентабельностью»?

- Есть ли неточности (технические ошибки в расчетах) в таблицах 6 и 7? Если да, то в чем они заключаются и как их устранить?

- Какие предположения заложены в расчеты начальником ПЭО?

- Убыточен или прибылен «Коммунист» при сделанных начальником ПЭО предположениях?

- Приведет ли решение о подъеме цен на «Коммунист» и снижение продаж на треть к увеличению прибыли предприятия «Красная Агидель»?

Чтобы оставить комментарий пожалуйста Авторизуйтесь