Разговор в курилке

Через некоторое время после совещания начальник ПЭО и маркетолог встретились в курилке и между ними произошел следующий разговор.

Начальник ПЭО: Мне кажется, ты сильно ошибся. Я пересчитал изменение прибыльности и рентабельности продуктов при подъеме цены на «Коммунист». При этом учел уменьшение выпуска «Коммуниста» и вызванное этим перераспределение косвенных затрат (таблица 8).

Таблица 8. Предложения маркетолога по «Коммунисту»: технически точно применен котловой учет для подсчета прибыли и рентабельности видов продукции при распределении между ними косвенных (накладных) расходов по машино-часам (красным выделены изменения по сравнению с таблицей 6).

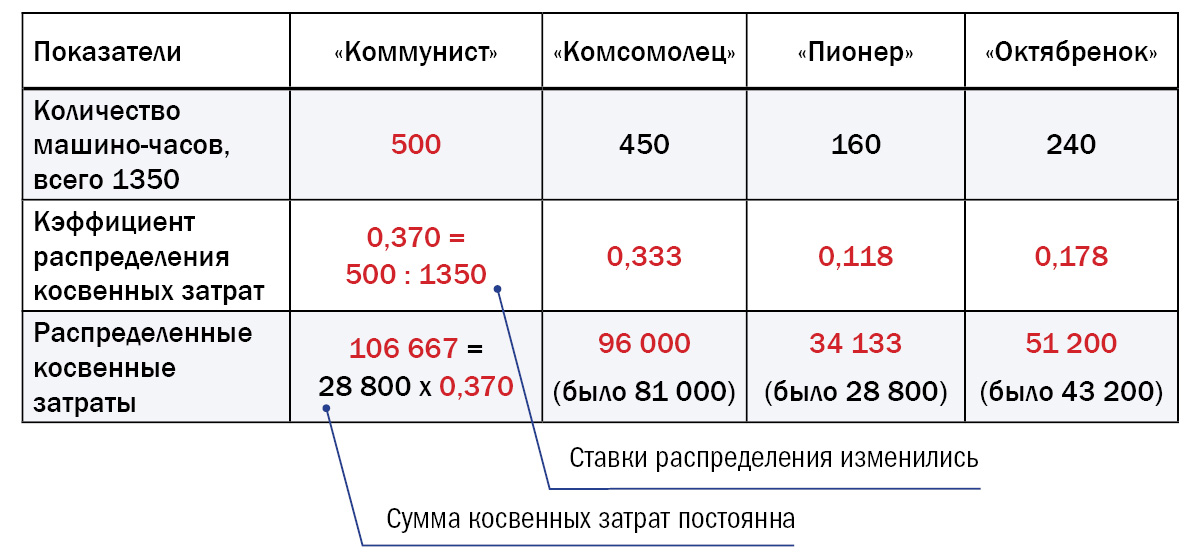

Начальник ПЭО: Все очень просто. Мы ведь уже проводили распределение косвенных затрат (прим. автора: см. таблицу 5 в первой части статьи). С изменением объема выпуска «Коммуниста» изменилось значение базы распределения – машино-часов. Это и привело к перераспределению косвенных затрат.

Маркетолог (растерянно): Странные результаты. Почему поменялась рентабельность «Комсомольца», «Пионера» и «Октябренка»? Ведь мы их не трогали…

Начальник ПЭО: Привыкай, таков уж классический учет. Всё плывет, и ничему верить нельзя. В принципе, понятно, почему это происходит. Мы действительно не трогали другие модели, но ведь уменьшился объем машино-часов, которые приходятся на «Коммунист» и, как следствие, снизилось общее количество машино-часов в месяц. А ведь именно на этой основе мы распределяли косвенные затраты. Соответственно, косвенные затраты и распределились по-другому. Причем косвенные затраты, отнесенные на «Коммунист», уменьшились, а на все другие модели — увеличились. Вот рентабельность «Комсомольца», «Пионера» и «Октябренка» и уменьшилась (таблица 9).

Таблица 9. «Котловой» учет косвенных (накладных) расходов с распределением их на продукты по машино-часам. При уменьшении выпуска «Коммуниста» изменяется распределение косвенных затрат (красным выделены изменения по сравнению с таблицей 4).

Маркетолог: Да-а, а я полагал, что затраты по другим моделям не изменятся, ведь мы ничего не меняли в работе, связанной с другими моделями пылесосов… А мои предложения по «Пионеру» ты пересчитывал? Неужели мы в убытках?

Начальник ПЭО: Успокойся, пересчитывал. Всё в порядке, рентабельность растет, и даже на премию за перевыполнение хватит. Да и «Пионер» твой в ажуре (таблица 10).

Таблица 10. Предложения маркетолога по «Пионеру»: технически корректно подсчитанная рентабельность на основе котлового учета с распределением косвенных (накладных) расходов по машино-часам (красным выделены изменения по сравнению с таблицей 7).

Здесь самое время прервать разговор в курилке и проанализировать, что же произошло. Напомню, что в бизнесе компании еще ничего не изменилось, наши герои лишь анализировали возможные изменения, опираясь на данные за всё тот же месяц работы. Давайте подумаем над несколькими вопросами:

- так все-таки является ли прибыльным «Коммунист» или нет, исходя из использованных в расчетах предположениях? Говоря совсем простым языком, приносит ли он деньги компании или отбирает1?

- правильно ли то, что изменения в производстве одного продукта влияют на результаты по другим продуктам? Какая теория менеджмента говорит, что вы должны отвечать за результаты работы соседа?

На эти вопросы мы ответим в конце этой статьи. А чтобы помочь вам найти правильные ответы, нам не обойтись без теории.

Важнейшие классификации затрат

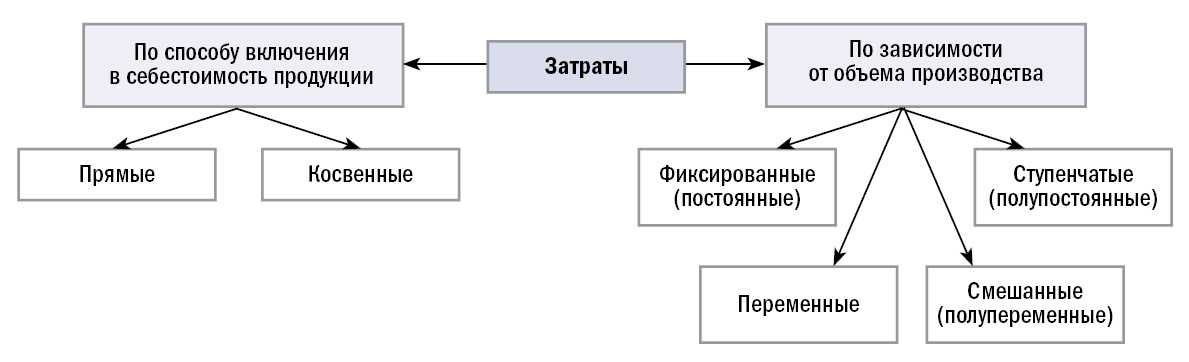

Для правильного понимания кейса необходимо определить базовые понятия. Затраты классифицируют по нескольким важнейшим для принятия решений признакам (рис. 1):

- по способу включения затрат в себестоимость продукции (или в затраты других объектов управления и учета) затраты делятся на прямые и косвенные;

- по зависимости от объема производства затраты бывают фиксированными (или постоянными), переменными, полупостоянными (ступенчатыми) и полупеременными (смешанными).

Рис. 1. Способы классификации затрат.

1. Переменные и фиксированные (постоянные, условно-постоянные) затраты – самая простая для понимания и важнейшая для принятия решений классификация затрат.

Переменные затраты (Variable Cost, VC) — это затраты, которые изменяются при изменении объема производства.

Фиксированные (или постоянные ) затраты (Fixed Cost, FC) — это такие затраты, которые не изменяются при изменении объема производства.

Важное о фиксированных затратах. Лучше использовать термин фиксированные затраты, ибо они не являются постоянными во времени, а только не меняются с ростом или падением объема выпуска продукции. Так принято в экономической теории, но на практике фиксированными называют также затраты, не зависящие от объема продаж (что в общем случае не одно и то же). Пример фиксированных затрат – стоимость эксплуатации зданий и оборудования (обычная прямолинейная амортизация), коммунальные платежи, плата за освещение и отопление, арендная плата.

Важное о переменных затратах. В управленческом учете считают, что переменные затраты, как правило, изменяются прямо пропорционально объему производства или объему продаж, и значит, затраты, рассчитанные на единицу продукции, представляют собой постоянную величину. Примерами таких затрат являются затраты сырья и основных материалов, сдельная заработная плата основных производственных рабочих, многие транспортные тарифы.

2. Традиционные определения прямых и косвенных затрат следующие:

Прямые затраты (Direct Cost, DC) связаны с производством определенного вида продукции и могут быть на основании данных первичных документов прямо и непосредственно отнесены на ее себестоимость.

Косвенные затраты (Indirect Cost, IDC) связаны с выпуском нескольких видов продукции и не могут быть непосредственно отнесены на ее себестоимость.

В производстве товаров материальные затраты составляют основу прямых затрат. Это расход материала, иногда брак и отходы. Для включения труда в прямые затраты необходимы нормативы трудовых затрат на выпуск изделия или на произведение операции. Поэтому часть затрат на операции может включаться в прямые затраты (прямые трудовые затраты), а остальные считаются косвенными трудовыми затратами. При производстве работ и услуг, наоборот, в состав прямых затрат не могут не включаться затраты на труд. Пример косвенных затрат – затраты на управление и обслуживание производства.

Но оказывается, эти традиционные определения не обязательно являются верными. Мой друг физик, взявшийся преподавать управленческий учет, моментально схватил суть переменных и фиксированных затрат. Для него важно и привычно было, что переменные затраты есть функция выпуска, а фиксированные – нет. В то же время он целый год не мог разобраться в «ненаучной» классификации затрат на прямые и косвенные. Все дело в том, что одними традиционными определениями здесь не обойтись. Они не достаточно конкретны, это уже не строгая математика, а «живая» экономика. «Любое краткое экономическое высказывание неверно, за исключением, быть может, этого моего высказывания», – говаривал лет 115 назад Роберт Кларк, один из отцов экономической науки.

Разберемся с прямыми и косвенными затратами. Затраты, которые вообще не связаны с выпуском сегодняшней продукции (а такие затраты есть и немалые – например, НИОКР), точно относятся к косвенным. А теперь посмотрим на затраты, которые связаны с выпуском нескольких видов продукции и напрямую не могут быть разделены по разным видам продукции, но которые увеличиваются пропорционально выпуску этих видов продукции. Такие затраты уже не назовешь косвенными. Например, затраты молока для выпуска одновременно путем сепарации сливок и обезжиренного молока. Такие затраты получили название комплексных. Если уж все затраты надо делить на прямые и косвенные, то комплексные затраты относятся к прямым, так как они увеличиваются пропорционально выпуску, хотя распределением их нельзя разделить по разным видам продукции. Более того, их надо отнести к переменным, так как для расчета точки безубыточности они должны использоваться именно как переменные.

А что если одни и те же затраты бухгалтер одного завода отнес к косвенным, а другого — к прямым? Такое возможно? Еще как! Например расходы на упаковку. «Мелочь», — подумает один бухгалтер и отнесет их на косвенные, ибо не знает формулы, по которой их можно разнести по видам продукции, или просто считает, что на принятии решений такое упрощение не скажется (что, заметим, весьма вероятно). На другом заводе современный финансовый директор задал руководителям продуктовых бизнес-направлений (понятное дело, технарям) задачу: «Дайте нормы расходов на упаковку». Технарь справится с такой задачей легко, и в результате затраты на упаковку станут прямыми переменными!

«И экономисты называют это наукой?» — удивится физик. Не спешите судить — смысл этого подхода не в строгости, а в практической целесообразности. Специально для «физиков» это можно назвать «принципом относительности» (хотя экономисты не пользуются таким термином).

Ну что, запутались? Надеюсь, что нет. Но помните, что «любое краткое экономическое высказывание неверно…». Стремясь к упрощениям, часто попадают в лужу. Господа технари, вы ведь не будете упрощать техническую задачу так, чтобы изделие было простым, но не работало. Вот и мы, экономисты, стремимся к тому же. Беда только в плохом образовании и огромном количестве плохо образованных экономистов. «И, боже вас сохрани, не читайте до обеда советских газет», — как говаривал профессор Преображенский в бессмертной булгаковской повести.

1. Как взаимосвязаны прямые и косвенные затраты с одной стороны и постоянные и переменные с другой? Большинство прямых затрат являются переменными, но в составе производственных и коммерческих расходов есть как переменные, так и постоянные составляющие. Однако прямые затраты не обязательно переменные. Пример прямых постоянных затрат затраты на лицензию выпускаемого лекарства. Пример прямых переменных затраты – затраты на сырье и материалы. Полные прямые затраты — это их сумма.

С другой стороны, переменные затраты обязательно относятся к прямым (понятно, как их отнести на конкретную продукцию). Поэтому косвенные затраты чаще всего являются фиксированными. Прямые затраты не обязательно совпадают с переменными, то есть они в общем случае есть сумма прямых переменных и прямых постоянных затрат:

DC = DVC + DFC

Сбалансированный учет (так я называю хорошо поставленный управленческий учет, наиболее приспособленный для принятия решений) должен обладать следующим свойством: в составе косвенных затрат должны быть только фиксированные затраты.

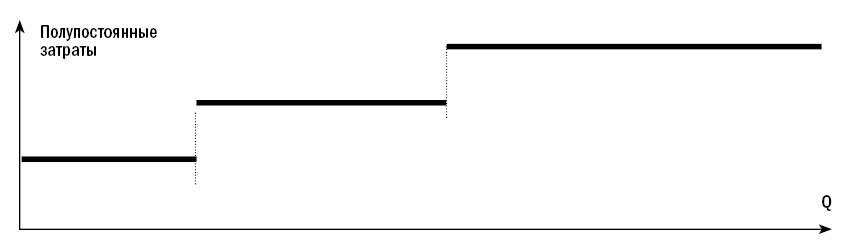

2. Ступенчатые, ступенчато возрастающие (полупостоянные, Stepped Fixed Costs) затраты – это затраты, которые являются постоянными для определенного интервала выпуска продукции, но с ростом выпуска они возрастают скачком (как ступенька) на некоторую величину (рис. 2). Почему нельзя сказать «на определенную величину»? Да потому что для следующего интервала скачок может быть иным (как по длине интервала, так и по размеру скачка). Самый яркий и практически значимый пример ступенчатых затрат – затраты на оборудование (амортизация). Ясно, что с ростом выпуска настанет момент, когда надо будет приобретать новое оборудование или нанимать дополнительный персонал. Не рекомендуется использовать термин «полупостоянные затраты» в виду его невнятности. Но, если он встретится вам, знайте, что это то же самое, что и ступенчатые затраты.

Рис. 2. Ступенчатые (полупостоянные) затраты.

3. Понятие полупеременных (или смешанных) затрат принципиально иное. Оно относится к принятому у бухгалтеров и экономистов разделению затрат на статьи. Если в статье затрат только переменные или только фиксированные затраты – это удача на практике и мечта теоретика. Чаще же бывает так: в статье намешаны и фиксированные, и переменные затраты. Примером может служить статья «электроэнергия» на заводе. Ясно, что часть электроэнергии – величина переменная, так как зависит от выпуска энергоемкой продукции. Однако расходы на освещение офиса и многое другое – явно фиксированные. Что же делать? Поставить главному энергетику задачу разделения статьи «электроэнергия» на две статьи «электроэнергия переменная» и «электроэнергия постоянная». Он ее обязательно решит, но, возможно, не сразу.

Первые ответы на вопросы

Теперь мы можем грамотно ответить на некоторые из заданных ранее вопросов. В нашем кейсе прямые затраты совпадают с переменными – такое может быть. Для решения главного вопроса, как считать себестоимость и как решать ассортиментную задачу, разделение затрат на прямые и переменные – дело не самое важное. Гораздо более принципиальный вопрос, какие предположения заложены в расчеты начальником ПЭО и обоснованы ли эти предположения?

- Косвенные затраты совпадают с фиксированными и к тому же являются неизменными во времени, то есть: IDC = FC = const (в предположениях действующих лиц, но не в «действительности кейса»). Это общий случай или частный, используемый в нашем кейсе? Косвенные затраты являются фиксированными только в идеальной ситуации, а на практике могут быть сюрпризы. Например, транспортные затраты часто относят к косвенным, но они не фиксированные. В общем случае фиксированные затраты не являются постоянными во времени (они постоянны только по отношению к объему выпуска). Если бы мы знали (планировали) изменения фиксированных затрат, то внесли бы их в наши расчеты. Модель же для разнесения косвенных затрат осталась бы по существу той же. А значит, это предположение нам нужно для того, чтобы разобраться в сути расчета.

-

Средние прямые затраты совпадают со средними переменными и никак не зависят от объема выпуска продукции. То есть начальник ПЭО полагал, что при уменьшении объема выпуска «Коммуниста» прямые затраты уменьшатся пропорционально. То есть все прямые затраты являются переменными:

ADC = AVC = const.

- Изменение продаж одного продукта не скажется на продажах других продуктов – так полагал начальник ПЭО. Для любого человека, кто хоть немного имел дело с рынком, понятно, что это не всегда верно. Но для наших целей это предположение приемлемо, ибо надо «отделить зерна от плевел». Любая модель опирается на предположения и не соответствует реальности в чем-то несущественном. Для нас сейчас важно разобраться с косвенными затратами, а не изучать маркетинг.

Отмечу, что эти предположения вполне логичны и традиционны для упрощенной модели ассортиментной задачи.

Наконец важнейший вопрос (к нему-то мы и шли): является ли убыточным или прибыльным «Коммунист» при использованных в расчетах предположениях? Посмотрите внимательно на таблицу 8. Уменьшив выпуск «Коммуниста», мы уменьшили общую прибыль компании (при перечисленных выше предположениях). Значит, ответ может быть только один: «Коммунист» является прибыльным. И, соответственно, решение уменьшить его выпуск — неверное.

Правильна ли вообще логика «котлового учета» с позиций управления?

Осталось ответить на последний вопрос, который задавал маркетолог начальнику ПЭО: «Правильно ли то, что изменения в производстве одного продукта влияют на результаты по другим продуктам?». Представьте себе, что каждый вид пылесосов выпускается в отдельном цехе и что вы начальник цеха «Комсомолец». Цех «Коммунист» снизил выпуск на треть, и у вас прибыль упала почти до нуля. Хороша система учета…

Надо сказать, что начальник ПЭО считал так, как учат западные, а вслед за ними и отечественные учебники. Этот метод получил название учета полных затрат на основе разнесения косвенных затрат, или более просто «котлового метода». Напомним его суть. Чтобы распределить косвенные (накладные) затраты по различным видам продукции, надо выбрать базу распределения и, исходя из нее, получить коэффициенты распределения.

База распределения — это количественный показатель, пропорционально значению которого разносятся косвенные затраты.

Все учебники рекомендуют выбирать элемент производства, который доминирует в общем процессе. Начальник ПЭО выбрал машино-часы, по этим коэффициентам разнес косвенные затраты и свято верит в то, что показывают расчеты. Но, во-первых, почему именно такая база? В нашей стране машино-часы не очень распространены, гораздо чаще в качестве базы для разнесения «понятной» и «доминирующей» в сознании менеджеров используется выручка. Что ж, давайте посчитаем рентабельность с разнесением по выручке (таблица 11).

Таблица 11. Рентабельность продуктов на основе «котлового» учета косвенных (накладных) расходов с распределением по выручке (красным выделены изменения по сравнению с таблицей 5).

Сюрприз: рентабельность всех продуктов кардинально изменилась, а убыточный ранее «Коммунист» стал и вовсе самым прибыльным продуктом. Тогда чему же верить? Почему теперь убыточным стал «Комсомолец»? Что-то неладно в королевстве традиционного управленческого учета. Основные данные все те же, в бизнесе компании еще ничего не изменилось. Значит, проблема в методе расчета. Но какой из них правильнее: распределение по машино-часам или по выручке? Это хороший вопрос, предлагаем вам над ним подумать.

Во-вторых, какая теория менеджмента говорит, что вы должны отвечать за результаты работы соседа? Коллективная ответственность за результат возможна, но это крайний случай. Главное же в современном менеджменте сформулировал Джон Хиггинс:

Показатели деятельности могут оцениваться только на основании того, что могут контролировать менеджеры. Контролируемые затраты надо отделить от неконтролируемых.

Джон Хиггинс (середина ХХ века)

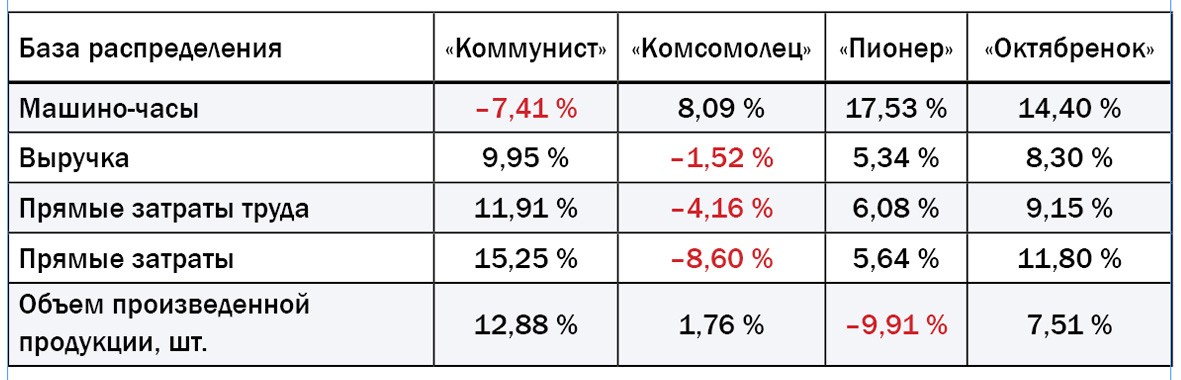

Вернемся к нашему кейсу. А если выбрать другие базы распределения косвенных затрат? Расчеты показаны в таблице 12.

Таблица 12. Сравнение рентабельности по выручке (доли прибыли в выручке) при разных базах разнесения косвенных затрат.

Вот те на! Совсем всё запуталось. Оказывается, с помощью разных баз распределения можно достичь самых разнообразных результатов… Чему же верить? «Какую базу распределения выбрать?» – так до сих пор звучит самый популярный вопрос экономиста и бухгалтера (в России) или «бухгалтера-аналитика» в США (так в США называют специалиста по управленческому учету). И это после почти векового знакомства человечества с методом Direct Costing!

***

Итак, очевидно, что в первой части статьи решение было принято «на коленке», без серьезного анализа. А во второй части статьи мы попробовали провести более серьезный анализ, но окончательно запутались. Исходные данные не изменились, значит, проблема в методе расчета. Но в чем конкретно? Объяснение и ответ на вопрос, чему же верить, дается в следующей части статьи. А сейчас предлагаю вам подумать над следующими вопросами:

- Если в январе было бы принято решение о снятии с производства «Коммуниста», то как изменится прибыль ОАО при неизменных косвенных затратах?

- Почему в старые добрые времена проблем с разнесением косвенных затрат было мало, а теперь стало больше?

- Какую базу распределения надо выбрать для получения максимально адекватной картины рентабельности продуктов?

Чтобы оставить комментарий пожалуйста Авторизуйтесь