Что такое бюджетирование и кому оно нужно

В литературе принято писать, что бюджетирование – это то, что нужно всем подразделениям предприятия от производственной бригады до отдела маркетинга. Но я считаю, что это не совсем так. Производственники прекрасно организуют свою работу в соответствии с производственными планами, планами выпуска на смену. Маркетологи и менеджеры по продажам живут, в первую очередь, по планам продаж. Для многих сотрудников компании в соответствии с их компетенциями бюджет является второстепенным и даже лишним, нужен он в первую очередь только топ-менеджерам и собственникам.

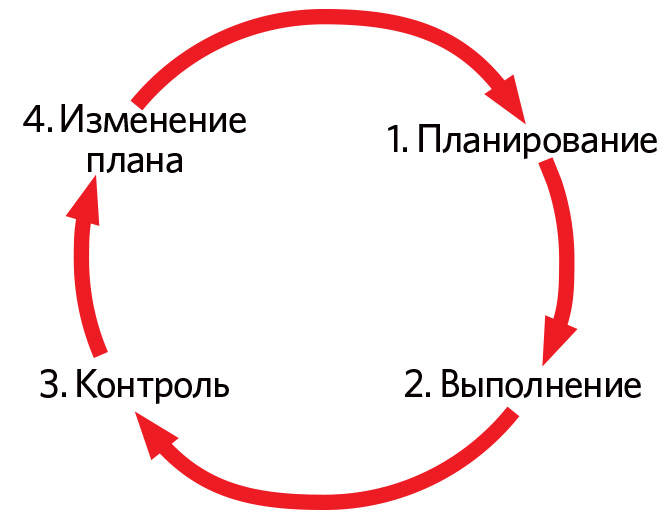

Главное назначение бюджета – это проектирование финансовой ситуации, которая сформируется на предприятии (часто на год) и последующий контроль следования заданному плану. То есть, бюджетирование – это прикладной инструмент управления, которое, как мы знаем, описывается циклом Деминга (см. рис. 1).

Рисунок 1. Этапы бюджетирования

Часто на предприятиях я встречала бюджетирование, которое ограничивалось лишь первым шагом – планированием, в то время как техническая сложность контроля за исполнением бюджета и, тем более, его оперативного анализа не позволяла предприятию продвинуться дальше в реализации полноценной системы бюджетирования.

Вот и получается, что бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Но хорошо, что сегодня на рынке существует множество доступных программных продуктов, которыми можно реализовывать не только планирование бюджета, но и его контроль, план-фактный и факторный анализ.

Из личного опыта

В нашей компании была выбрана надстройка «Бюджетирование» стороннего производителя, которая хороша тем, что отлично совмещается с решениями «1С» (в нашем случае «1С:Управление производственным предприятием»). Это позволяет избежать двойного ввода данных и мучительной сверки при выгрузках из одного ПО в другое.

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

Шаг 1. Проработайте нормативно-справочную базу бюджета

Первым этапом внедрения чего-то нового с помощью программного обеспечения всегда идет настройка и заполнение справочников.

Вот и в бюджетировании сначала нужно определиться, по каким законам будет функционировать система.

Начнем с определения центров финансовой ответственности. Центрами финансовой ответственности называются структурные единицы предприятия, которые несут ответственность за все финансовые результаты своей деятельности. ЦФО может называться как отдел, так и структура меньше отдела – например, бригада, конвейерная линия, группа продаж, так и структура больше отдела – например, направление бизнеса, завод и т.д. Принципиальным для выделения ЦФО будет лишь их способность отвечать за финансовые результаты своей деятельности.

Из личного опыта

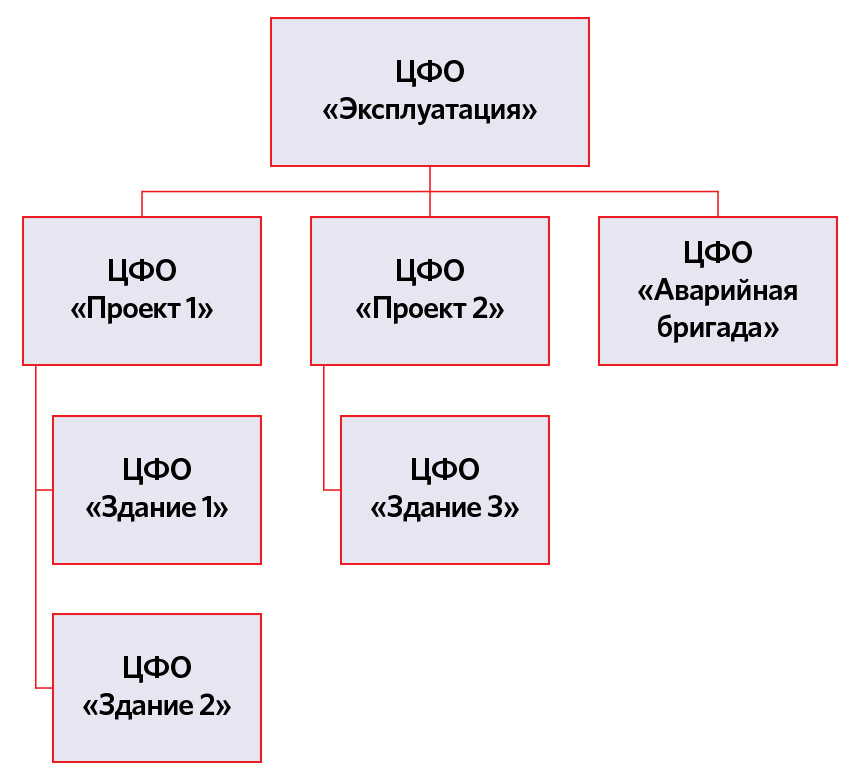

Приведу несколько примеров ЦФО в нашей организации (см. рисунок 2).

Рисунок 2. Примеры ЦФО

Как видно на картинке, ЦФО – здания – это структурные единицы меньше отдела, но именно они генерируют доходы (договор с заказчиком заключен по каждому проекту на каждое здание) и расходы (на каждом здании постоянно работает персонал), поэтому целесообразно выделить здание в отдельный ЦФО. Такие ЦФО называются центрами прибыли.

Аварийная бригада перемещается между зданиями и генерирует только затраты, поэтому называется центром затрат.

ЦФО «Эксплуатация» – это отдел, в который входят все указанные ЦФО. В отделе, помимо отображенных ЦФО, есть и другие, а еще директор по эксплуатации, который имеет непосредственное влияние на доходы и расходы ЦФО, несет за них ответственность и поэтому отвечает за ЦФО «Эксплуатация».

Лучшим решением для определения структуры ЦФО – финансовой структуры предприятия – будет взять оргструктуру и поверх нее нарисовать ЦФО, какие-то организационные единицы объединить, какие-то разделить.

Лучшим решением для определения структуры ЦФО будет взять оргструктуру и поверх нее нарисовать ЦФО.

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

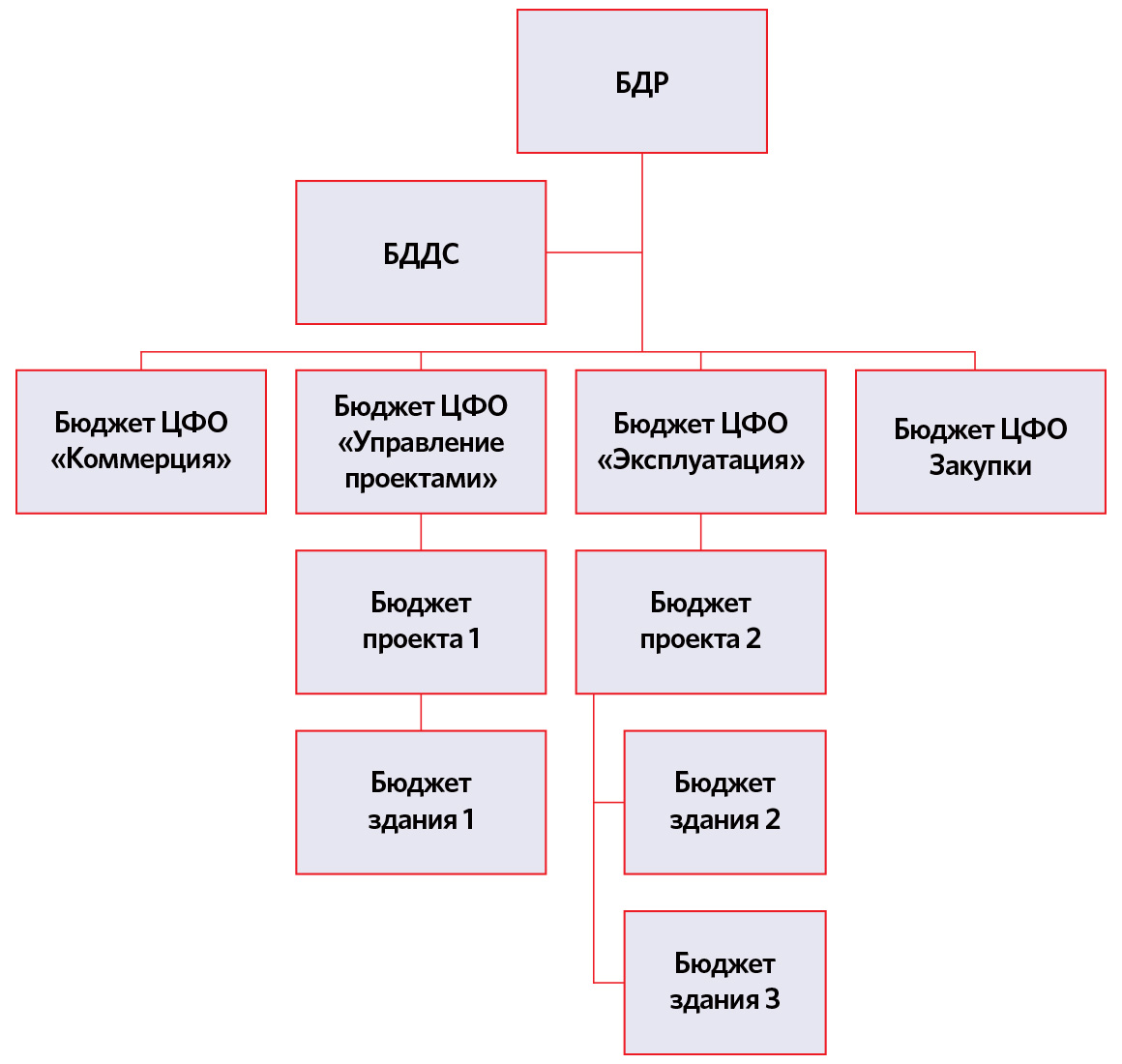

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Шаг 3. Определите статьи бюджета

И наконец, решающим шагом в нормативной разработке системы бюджетирования является создание перечня статей бюджета, по которым предприятие будет планировать свою деятельность и учитывать фактические данные.

По перечню статей нет никаких рекомендаций, за исключением общих:

- статьи должны отражать деятельность предприятия ровно в той детализации, чтобы этой деятельностью удобно было управлять, не привлекая для этого сверхресурсы. Выделяя те или иные доходы / расходы в отдельную статью, задавайтесь вопросами: насколько применима эта информация, смог ли я сделать какие-либо выводы из этой информации, если я объединю эту статью с другой смежной, изменится ли качество моих выводов;

- статьи должны по возможности максимально совпадать с теми, в разрезе которых предприятие уже ведет учет, это снизит затраты и время на переход на новую систему бюджетирования;

- статьи должны сквозной аналитикой проходить через все ЦФО и быть поняты единообразно всеми;

- статьи БДР и БДДС должны на 90% совпадать, это облегчит процесс анализа.

Проделав вышеописанные три шага, вы получите в свое распоряжение готовую теоретическую схему – как все должно работать индивидуально на вашем предприятии. Останется претворить ее в жизнь.

И, конечно, начать стоит с настройки ПО для бюджетирования.

Из личного опыта

В модуле «Бюджетирование» реализована настройка справочников бюджетирования, исходя из стандартных аналитик «1С:Управление производственным предприятием».

Открыв вкладку НСИ и администрирование – Предприятие – Подразделения, можно заполнить ЦФО согласно финансовой структуре, нарисованной вами ранее, и соединить их с организационными подразделениями, в разрезе которых ведется регламентированный учет.

В модуле «Бюджетирование» заполняется справочник статей оборотов. Элементы справочника заносятся со ссылкой на статьи доходов и расходов в управленческом учете «1С:Управление производственным предприятием». Таким образом, статьи в бюджете и в фактическом документе совпадают, что приводит к автоматическому и соответственно безболезненному формированию факта по бюджету в будущем. Мы формировали бюджет доходов и расходов и бюджет движения денежных средств, поэтому заполняли две группы статей. Одна ссылалась на статьи доходов и расходов в «1С:Управление производственным предприятием», другая – на статьи движения денежных средств.

Справочник «Бюджеты» служит для формирования непосредственно бюджетов, которые состоят из статей оборотов. В этом справочнике обозначается структура каждого бюджета в виде набора статей.

Справочник «Сценарии бюджетирования» необходим для вариативности планирования, а также для выделения факта. Минимальное количество сценариев, которое может быть использовано – два, план и факт. У нас было три сценария – утвержденный бюджет на год, неутвержденный rolling forecast и факт.

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Внесение фактических данных по аналитикам

Даже если настройка системы бюджетирования хороша, она не будет функционировать, когда фактические данные вносятся в систему без учета необходимых аналитик или с неправильными аналитиками. Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Вероятно, что в первое время у лиц, ответственных за формирование и анализ бюджета, будет много работы. Нужно будет проверять и препроводить первичные документы, преодолевать первую волну недовольства. Но скоро все встанет на свои места, сотрудники привыкнут и система заработает как надо.

Из личного опыта

При внедрении бюджетирования мы задумались, так ли важно делить бюджет административных расходов между несколькими ЦФО. Канцтовары, например, у нас закупались централизовано административным отделом на весь офис. Разделив эти расходы между разными ЦФО, мы бы получили более точный финансовый результат по отделу, но сколько денег мы бы затратили на планирование каждой пачки бумаги и потом адекватное ее разнесение в системе?

Мы приняли для себя решение: такие расходы как программное обеспечение, поддержка системным администратором, разработчиком, бензин и расходы на ТО автомобиля, расходы на уборку офиса, кейтеринг (и другие похожие) закладывать в бюджет ответственного подразделения и по факту учитывать в общей сумме у него же. Это сильно упростило нам жизнь.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

0 |

-10% |

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

|

|

|

|

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

0 |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

|

|

|

|

|

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

0 |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

- Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

- При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

- Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб. и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

- Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

|

1.3 |

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

|

1.4 |

|

1.4 |

… |

… |

… |

|

|

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Чтобы оставить комментарий пожалуйста Авторизуйтесь