Из всех сервисов важнейшим для нас является агрегатор

Перефразируя классика, сегодня смело можно заявить: из всех сервисов важнейшим для нас является агрегатор. Само это слово у большинства, наверное, ассоциируется либо с возможностями заказа такси, либо с бронированием гостиниц. Вместе с тем агрегация самых разнообразных услуг — это на сегодняшний день мощнейшее направление бизнеса, которое уже вполне явно выделено в самостоятельную ветвь. Несмотря на различие моделей отдельных видов бизнеса (иногда очень значительных), теме агрегации сервисов как таковой посвящают конференции, семинары, периодические издания.

В этой статье мы бы хотели поговорить об одном из относительно новых отраслевых направлений сервисной агрегации — доставке еды индивидуальным потребителям на дом или в офис. При этом имеется в виду еда в горячем виде или по крайней мере приготовленная в расчёте на то, чтобы быть съеденной в течение не более двух часов. Это важно, потому что более чем явно должно учитываться в бизнес-моделях. И это интересно ещё по двум причинам.

- Доставка еды — не совсем корректный термин. На самом деле это всегда не только логистика, а сервис полного цикла (заказ — производство — доставка).

- Это направление по сути одновременно является типичным примером смешанного В2С и B2B бизнеса, который, согласно последним тенденциям, явно тяготеет к набирающей популярность агрегационной модели.

Таким образом, для данного сервиса характерно наибольшее число нюансов, с которыми в принципе может столкнуться сегодня любой электронный бизнес.

Три этапа трёх основных бизнес-моделей

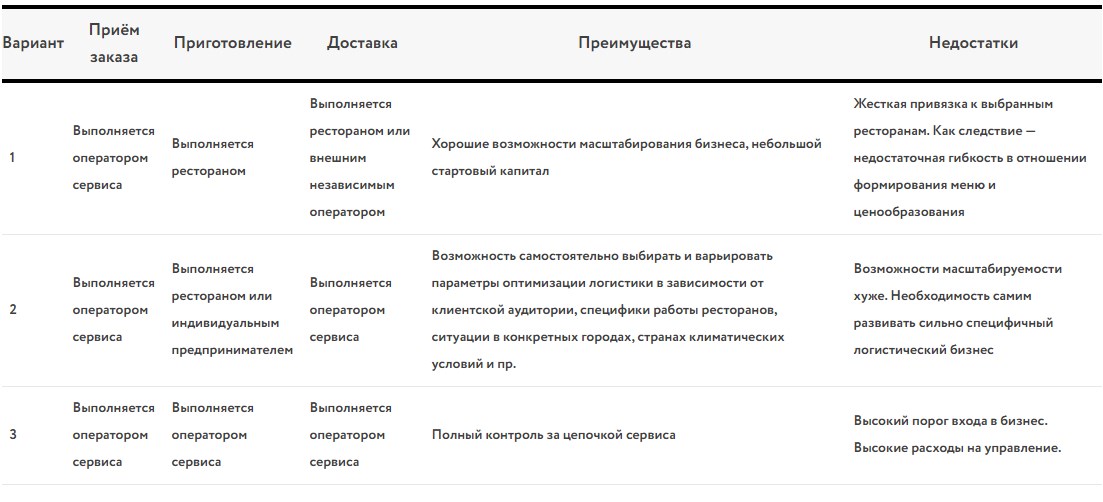

Бизнес-модели сервиса по доставке еды в настоящее время уже хорошо классифицированы, эта классификация общепризнана и её можно считать классической. Основной параметр дифференциации моделей в данном случае — принадлежность основных этапов организации сервиса к одному или нескольким независимым бизнесам.

Этапы в целом очевидны, и они следующие:

- приём заказа;

- приготовление заказа (производственная стадия);

- доставка заказа.

Соответствующую классификацию обычно приводят в виде таблицы, что сделаем и мы, дополнив её графами с основными преимуществами и недостатками той или иной модели, которые тоже вполне можно считать общепризнанными (таблица 1).

Таблица 1. Классификация бизнес-моделей сервиса по доставке еды, их преимущества и недостатки.

Сделаем к таблице некоторые комментарии.

- В сервисной цепочке своего рода владельцем сервиса, его организатором всегда является оператор, обрабатывающий заказы клиентов. Необходимо ли в той или иной ситуации трансформировать бизнес (масштабировать его горизонтально, изменить бизнес, вложиться в рекламу или, скажем, наоборот, срочно снизить затраты) решает именно он. Если он занимается только приёмом и трансляцией заказа далее по цепочке (вариант 1) — то мы имеем, по сути, классический электронный бизнес, но в любом случае он очень сильно зависит от ИТ.

- Обратим также внимание, что часто отдельно выделяется модель, когда в качестве производственного звена выступает не ресторан, а индивидуальный предприниматель на дому. То есть здесь мы по сути имеем небезызвестную краудсорсинговую модель. В таком случае считается, что агрегатор должен теснее опекать производителя, помогая ему с получением необходимых лицензий, разрешений, рецептов и, конечно, сырья. Понятно, что крупными операторами такая модель практически не используется.

- Возможность масштабирования явно является более зависимой от конкретной бизнес-среды, нежели такие представленные в таблице параметры, как финансовый порог вхождения или возможности самостоятельно контролировать бизнес. Например, при существенном расширении сервиса по доставке еды цепочка независимых бизнесов может стать многоступенчатой: вместо одного или двух предприятий, ответственных за обозначенные выше три этапа (приём заказа — производство — доставка), может, скажем, потребоваться сеть франчайзи. А это ещё масса дополнительных независимых игроков. В зарубежной прессе на этом особый акцент не делают — у них отлично развита модель аутсорсинга, и что немаловажно — с точки зрения юридической поддержки.

Хорошо известно, что там существует немалое количество якобы производственных компаний, не имеющих ни одного завода или даже цеха или, скажем, предприятий по оказанию логистических услуг, не имеющих ни одного транспортного средства. Всё находится на аутсорсинге, а развитое законодательство легко позволяет таким компаниям заранее и очень детально поделить зоны ответственности для каждого участника, а впоследствии иметь возможность легко «дотянуться» до подрядчика третьего или даже четвёртого уровня, если тот не выполняет своих обещаний. Иными словами цепочка независимых бизнесов в большинстве самых различных ситуаций работает устойчиво. У нас же ситуация куда менее зрелая, а надежда на информационные технологии, которые якобы свяжут независимых участников бизнеса необходимым образом, без должного развития корпоративного права, скорее всего, не оправдается. - Сейчас на рынке появляются производители готовой еды, бизнес которых целиком направлен на развитие сервиса её доставки на дом или в офис. Они не имеют и не стремятся иметь физических помещений для предоставления сервиса питания. С ними, казалось бы, работать удобнее. Беда лишь в том, что если они и есть, это пока чистой воды стартапы, далеко не вышедшие даже на окупаемость. И что с ними будет завтра, никому неведомо.

ИТ-поддержка

Детальный разговор об ИТ-поддержке рассматриваемых нами бизнес-моделей, безусловно, заслуживает отдельного материала. Поэтому здесь мы ограничимся общей классификацией роли информационных технологий (таблица 2).

Таблица 2. Роль и функции ИТ.

| Роль ИТ | Функции ИТ-поддержки |

|---|---|

| Обеспечение функционирования бизнеса |

|

| Обеспечение конкурентных преимуществ |

|

| Будущее развитие |

|

Выживут ли сервисы доставки еды?

В России рынок доставки еды на дом весьма активно осваивается. Однако пока этот рынок у нас не так развит. Соответственно, он, с одной стороны, не раскрыл всех своих возможностей, с другой — не успел обнажить некоторых проблем и противоречий.

Зарубежный рынок в этом смысле более информативен, поэтому о нём (прежде всего об американском) немного и поговорим. Во-первых, на зарубежном рынке присутствует гораздо больше игроков. Одних только заметных компаний, которые условно можно было бы назвать «федеральными операторами», не менее пары десятков, не говоря о менее крупных игроках. Характерно, что многие из них, независимо от выбранной ими бизнес-модели, — своего рода чистые стартапы, а не одно из направлений бизнеса, скажем, крупных ИТ- или технологичных компаний. В совокупности они формируют более вариативную среду, но обратной стороной такого «стартаповского» движения является, как известно, неопределённость перспектив его участников.

Например, такие весьма заметные и уже казалось бы вполне масштабно развернувшие свою деятельность компании, как Munchery и SpoonRocket, за последние пару лет полностью свернули свою активность. По данным инвестиционной компании Cowen, небезызвестная Uber Eats пока в среднем на каждом заказе получает около 3,36 долл. убытка! Конечно, Uber — это мощный бренд, и инвесторы по прихоти или в соответствии с сиюминутной конъюнктурой вряд ли дадут ему пойти ко дну. Однако учитывая, что пока даже основной бизнес Uber, связанный с перевозками пассажиров, не вышел на окупаемость, и принимая во внимание многочисленные скандалы, периодически сопровождающие деятельность компании за последние годы, ситуация тоже выглядит небезоблачно.

GrubHub — также один из наиболее заметных игроков американского рынка доставки еды, пока держится, однако ситуация с ним также весьма непростая. Одновременно она очень показательна, и поэтому остановимся на ней более подробно. Сначала немного поговорим о том, как ИТ делают из партнёров конкурентов.

Как ИТ делают из партнёров конкурентов

Как известно, информационные технологии предоставляют саму возможность формирования эффективных (то есть, прежде всего, недорогих и стабильно функционирующих) бизнес-моделей. Причём не только в области взаимодействия с покупателем, но и в процессах самой создаваемой цепочки, и в регулировании взаимоотношений между суверенными бизнесами. В теории всё выглядит красиво. Компания-инноватор или владелец цепочки формирует и постепенно внедряет различные внутренние ИТ-сервисы, в том числе и для партнёров. Например, разрабатывает и реализует в виде ПО алгоритмы закупки пищевого сырья для тех ресторанов, с которыми работает. Те, в свою очередь, начинают работать эффективнее, в том числе и в отношении своих клиентов, очно посещающих ресторан.

В дальнейшем могут, скажем, появиться специализированные для данного бизнес-сегмента услуги факторинга, смягчающие возможные кассовые разрывы во «внутренней кухне» бизнеса или услуги страхования рисков. Вполне серьёзно говорят о возможности для особо недоверчивых клиентов за символическую сумму застраховаться, например от отравления в отношении текущего заказа. Как это странно ни звучит, страховщики (в том числе и у нас в стране) утверждают, что и технически, и, если угодно, психологически они к этому готовы. Сдерживающим фактором на пути к внедрению таких микросервисов, в основном, выступают ещё достаточно высокие накладные расходы на каждую транзакцию в страховом бизнесе.

Словом, многие аналитики рисуют картину, согласно которой сервис по доставке еды, равно как и любой сервис, предполагающий агрегацию услуг и тесное взаимодействие независимых бизнесов в процессе их оказания, будет брать всё лучшее от интернет-торговли (в организации взаимодействия с покупателем) и от электронных торговых площадок B2B (в построении общего бэк-офиса). И, опираясь на эти два уже достаточно проработанных направления, успешно двигаться вперед.

В реальной же жизни отношения, мягко говоря, развиваются не всегда так идеально. Дело в том, что у информационных технологий очень богатый спектр применения и, как ни странно, при попытках формирования с их помощью принципиально новых бизнес-моделей оказывается, что они могут использоваться абсолютно по-разному. И это может превратить партнёров в конкурентов.

Например, операторы по доставке еды сейчас больше предпочитают работать с мелкими ресторанами классического формата. Их бизнес, в отличие от специально создаваемых под сервис доставки готовой к немедленному употреблению еды стартапов, куда более стабилен. К тому же они, как правило, «непрерывно» покрывают интересуемые территории. Но эти рестораны сами могут воспользоваться возможностями ИТ, за весьма ограниченный бюджет организовывать доставку, реализовывать вполне технологичные рекламные кампании в интернет-пространстве и т. д. Более того, ИТ за счёт, скажем, wi-fi-мониторинга позволяют анализировать перемещение потенциальных клиентов вблизи их заведения и таким образом успешно поддерживать в том числе и классический формат ресторанного бизнеса. Что будет сдерживать их от такого «разворота»?

GrubHub против ресторанов

В настоящее время многие специализированные порталы единодушно смакуют одну и ту же, можно сказать, скандальную историю. В последнее время GrubHub ведёт активную регистрацию или скупку доменов, по названию максимально схожих с названием доменных имен тех ресторанов, c которыми она работает. Оформление соответствующих сайтов GrubHub тоже стремится сделать похожими на оригинал. В результате ничего не подозревающие клиенты заходят на эти сайты и заказывают еду. Затем заказы передаются в «настоящие» рестораны, но уже с приличной комиссией.

Объясняет GrubHub это тем, что данный заказ якобы пришёл к ним, а не непосредственно в ресторан и, согласно договору, они имеют право на вознаграждение. Иными словами, оператор доставки еды в данном случае фактически стремится оторвать ресторанный бизнес от онлайн-канала и присвоить его себе. Что характерно, делает он это именно в тот момент, когда рестораны, что называется, поймали кураж и сами начали стабильно зарабатывать на доставке еды. Понятно, что это ещё сильнее обострило проблему.

Как минимум с точки зрения бизнес-этики практика GrubHub сомнительна и тенденция массового разрыва договоров ресторанов с этим агрегатором уже явно видна.

Win-win и loose-loose

Обобщающий вывод из всего этого по крайней мере один. Информационные технологии позволяют формировать новые бизнес-модели. В процессе становления и отладки этих моделей они вполне способны создавать пресловутые сценарии win-win. Однако и они могут нешуточно обострить противоречия участников бизнеса внутри цепочки и таким образом расшатать вроде бы стремящийся к консолидации бизнес изнутри. Да, конечный потребитель сервиса до некоторого критического момента может всего этого и не чувствовать, но сами противоречия от этого отнюдь не смягчаются.

* * *

Большинство тенденций и примеров данной статьи взяты с западного рынка. Однако описанные сценарии явно не имеют существенной страновой специфики. Скорее они могут быть продиктованы интенсивностью конкурентной борьбы на том или ином локальном рынке. И вполне вероятно, похожие риски и тенденции в ближайшее время могут реализоваться и в России.

Чтобы оставить комментарий пожалуйста Авторизуйтесь