Разработка модели системы вознаграждения («как должно быть»)

Сбалансированная система мотивации определяет три шага, которые необходимо сделать (рис. 2).

Рис. 2. Три шага для разработки модели системы вознаграждения.

Шаг 1. Определение элементов, из которых формируется система вознаграждения

Традиционно система вознаграждения включает в себя две части: постоянные и переменные (то есть зависящие от результата — компании, бизнес-направления, отдела, работника) выплаты.

Эти элементы можно разделить на две группы:

- структура оплаты труда;

- фондообразующие показатели и фонды.

В нашем примере эти элементы типичны. Рассмотрим их подробнее.

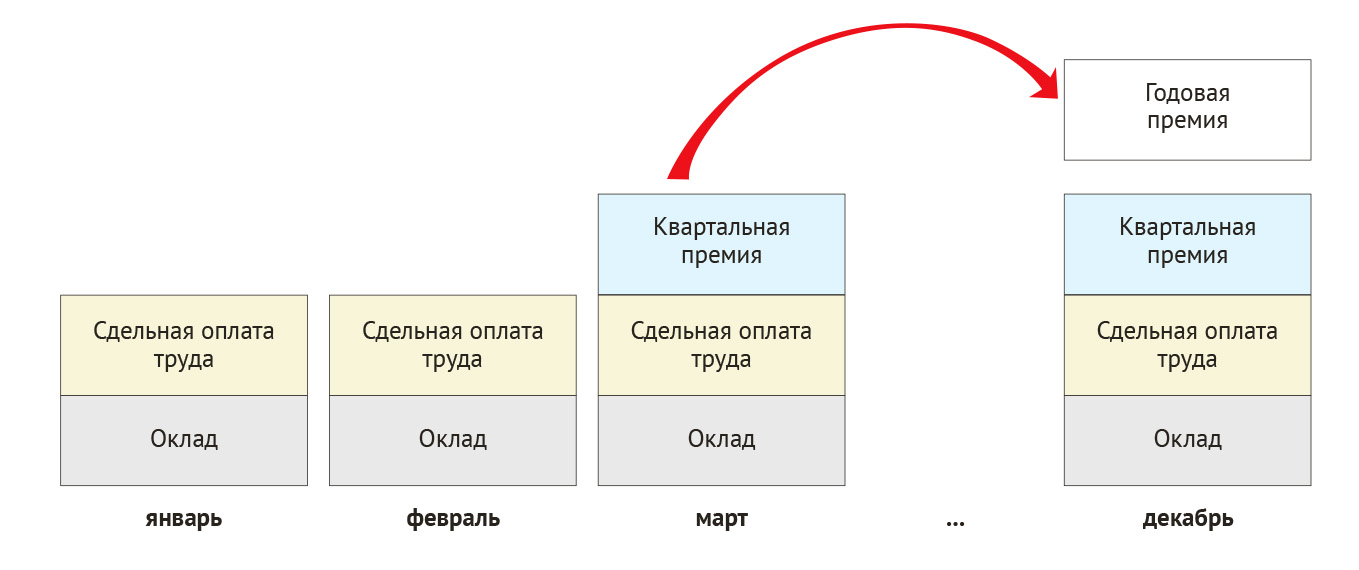

Структура оплаты труда

Базовая оплата труда — сущность не очень понятная молодёжи, но она принципиально важна. Её смысл в том, что базовая оплата труда выплачивается вне зависимости от прибыли.

Базовая оплата труда = оклад + сдельная оплата труда

Оклады. Предлагается установить оклады всем «действующим лицам», включая собственника. Без последнего сбалансированной модели вознаграждения не получится.

Комментарий. ССМ требует назвать и выделить все элементы системы вознаграждения. В частности, для малых предприятий «котёл» собственника должен быть разделён на оплату его труда как топ-менеджера, на дивиденды и на нераспределённую прибыль, которая остаётся в компании в целях её развития. Этот принцип „полноты” структуры ССМ очень важен. И не только для малого бизнеса. В частности, „многостаночникам” надо платить за каждую выполняемую функцию (по крайней мере, учитывать каждую из них).

Сдельная оплата в нашем примере состоит из двух видов:

- коммерческая сдельная оплата начисляется всем участникам процесса, кроме производственника, и прибавляется к окладу;

- сдельная оплата труда производственника специфична, так как вступает в силу только при уровне выше его оклада и не прибавляется к нему. Формально базовая месячная зарплата производственника есть максимум из его оклада и начисленной сдельной оплаты труда: max (Оклад; Cдельная оплата труда).

Идея здравая и многократно реализованная в практике, например, в фирмах-франчайзи партнёрской сети «1С».

Премии: квартальные и годовая. Премиальная выплата по результатам четвёртого квартала состоит из квартальной и годовой премии. Почему мы отказались от месячной премии? Ответ прост: во многих месяцах заплатить её не удастся, да и возможные выплаты вряд ли можно будет сделать сбалансированными во времени.

Условно получившуюся структуру оплаты труда можно представить в виде схемы на рис. 3.

Рис 3. Структура оплаты труда.

Фондообразующие показатели и фонды

Введём основные понятия фондообразования в нашем примере.

1. Два фондообразующих показателя:

- маржа отдела равна выручке минус почти все затраты отдела, включая базовую оплату труда, но не включая премии. В ССМ маржа именуется домотивационной прибылью, так она служит показателем, который определяет размер премиального фонда. Маржа в нашем примере начисляется за месяц, квартал или год. Начисляется — термин бухгалтерский и означает то, что начисленное не обязательно выплачивается в том же периоде и в полном размере;

- вклад на покрытие — это в нашем случае разница между выручкой и материальными затратами (себестоимостью материалов).

Комментарий. Система вознаграждения не обязательно должна быть ориентирована на прибыль, на работу только с „дойными коровами”, но, как правило, она предусматривает выплаты из прибыли того или иного вида. Так и у нас в примере будет два фондообразующих показателя: маржа и вклад на покрытие.

2. Фонд материального поощрения — виртуальный денежный мешок, из которого начисляются премии. Как правило, виртуальность его двойная: во-первых, он формируется условно, денежный счёт в банке не открывается; во-вторых, он образуется методом начислений.

Комментарий. В условиях «новой экономической реальности» 2016 года в нашей компании мы рекомендуем кассовый метод формирования фонда материального поощрения.

Шаг 2. Логика и правила сбалансированной системы вознаграждения

Здесь мы определимся с формированием фондов и выбором баз распределения этих фондов между работниками.

Фонды

- Фонд материального поощрения формируется накопительным способом. По итогам работы каждого месяца определённая часть маржи распределяется в фонд материального поощрения. Таким образом, создаются предпосылки для достижения и временной, и финансовой сбалансированности, так как убытки периодов учитываются так же, как и полученная прибыль, и могут уменьшать суммарный ФМП.

- Соотношение распределения фонда материального поощрения на фонды квартальных и годовых премий устанавливается с учётом экономической ситуации и стратегии компании.

Базы распределения

-

Квартальная премия выплачивается пропорционально окладам, а также на основе коэффициента трудового участия (КТУ).

Коэффициент трудового участия (КТУ) — коэффициент, отражающий количественную оценку меры трудового участия отдельного работника в общих результатах труда коллектива и характеризующий его суммарный вклад в общий результат коллектива.Пропорцию между частями, имеющими разную базу распределения, определяет собственник в каждом квартале отдельно. Причём рекомендуется перевес в сторону выплат пропорционально окладам, поскольку годовая премия распределяется только пропорционально КТУ. - Годовая премия выплачивается на основе коэффициента трудового участия (КТУ). Определяется данный коэффициент непосредственно директором-собственником по итогам года, но обязательно фиксируется по кварталам (иначе просто забудется).

- Сдельная оплата труда коммерческого персонала (в нашем случае всех, за исключением производственника) представляет собой процент от вклада на покрытие. Проценты устанавливаются индивидуально каждому коммерческому сотруднику и служат для балансировки модели. Но сумму этих процентов желательно фиксировать на обозримый период. Хотя собственник может варьировать и этот параметр модели.

- Маржа получается путём вычета из выручки за вычетом налогов и домотивационных затрат, которые включают в себя все затраты отдела и базовую оплату труда сотрудников. Особенность компании: предварительная оценка налогов (ex ante), учитывающая организационно-юридические форматы фирмы, вполне возможна даже на стадии договорной работы и тем более возможна при бюджетировании.

-

Доход собственника принципиально разделён на две составляющие, характеризующие выполняемые им функции: директора и собственника:

- как директору ему назначен оклад и процент сдельной оплаты труда за коммерческую деятельность;

- как собственнику ему причитаются дивиденды и нераспределённая прибыль, которая идёт на развитие отдела и компании в целом.

Таким образом, в результате выполнения шагов 1 и 2 определена структура системы вознаграждения. Далее начинается процесс первичной балансировки модели. Обращаем внимание читателя, что эти „прикидочные расчёты” выполняет любой автор системы вознаграждения в любой компании. Тем самым вы лишний раз убедитесь в том, что ССМ — это просто хорошо структурированная практика, как и любая хорошая экономическая теория.

Шаг 3. Первичная балансировка модели

Первичная балансировка предназначена для отработки логики и формул конкретной ССМ на упрощённом, но приближенном к реальности примере. Степень близости зависит от размеров и сложности бизнеса. В нашем случае близость предельная, модель почти совпадает с самой планируемой системой вознаграждения в данном бизнес-направлении компании.

Для балансировки модели были примерно определены некоторые параметры:

- максимальная загрузка отдела в денежном выражении (это особенность нашего бизнеса);

- найдена точка безубыточности (детальнее об этом — далее в статье);

- принято идеальным соотношение между базовой оплатой труда и переменными выплатами 50/50, но в реальности достичь этого не так просто, поэтому можно придерживаться и соотношения 60/40;

- наша модель не будет учитывать инфляцию (это не так трудно сделать потом);

- для начисления всех переменных выплат используется метод «закрытых сделок».

Метод закрытых сделок — метод, при котором денежные средства начисляются и распределяются только после завершения работ, подписания актов приёмки-сдачи и осуществления выплат по договорам.Таким образом, если договор был заключён в прошлом месяце, то он не учитывается при начислении и выплате премий до момента его полной оплаты и поступления денежных средств в компанию.

Модель сбалансированной системы вознаграждения

Соберём для наглядности вместе все формулы и соотношения.

Маржа = Выручка – Домотивационные затраты,

где

Домотивационные затраты — это все затраты до выплаты фонда материального поощрения, включая базовую оплату труда.

Вклад на покрытие = Выручка – Материальные затраты,

где

Материальные затраты — это материальная себестоимость продукции.

Рассчитывается суммарная величина сдельной оплаты всего коммерческого персонала по формуле:

Коммерческая сдельная оплата = N% * Вклад на покрытие.

В данном примере N% = 6%, из которых 3,5% идут коммерсанту, 1% — операционному менеджеру за сопровождение договоров, а оставшиеся 1,5% — директору:

- у операционного менеджера — за выполнение своих функций;

- у «коммерсантов» (коммерческого директора и собственника) — за продажи.

Комментарии.

- Почему выплаты коммерческой сдельной оплаты зависят от одного из видов прибыли? Другого варианта сдельной оплаты труда просто нет, а она всё же нужна, так как её мотивирующий эффект не подвергается сомнению в компании. К тому же, поскольку коммерческая деятельность направлена на получение прибыли от продаж, то и стимулировать сотрудников рекомендуется с учётом сделанной ими наценки и эффективного управления затратами по заказу.

- Почему базой для выплат выбран вклад на покрытие? В нашем случае вклад покрывает сумму всех постоянных и переменных затрат (у нас в примере это только материальные затраты). Материальные затраты в заказах велики. Выплатами от вклада на покрытие мы нацеливаем участников процесса на максимально прибыльную работу и сохраняем принцип контролируемости — «чем выше цена заказа, тем больше получите премии».

Оплата труда производственника состоит из оклада, который выплачивается в любом случае, и оплаты переработки по сдельной ставке. Сдельная оплата труда производственника начисляется за выполнение сборочных работ в виде:

Сдельная оплата труда = сдельная ставка (руб.) за м2 × S (площадь собранных конструкций).

Базовая месячная зарплата производственника задаётся как максимум из двух величин — оклада и сдельной оплаты труда:

Базовая зарплата производственника = max (Оклад; Cдельная оплата труда)

В нашем примере при формировании модели «как должно быть» ставка рассчитана на уровне 300 руб. за квадратный метр конструкции. Эта ставка была согласована с производственником в процессе первого цикла внедрения системы оплаты труда. В результате получилась следующая базовая оплата труда производственника:

Фиксированная часть зарплаты (оклад) = 35 000 руб.

Переменная часть зарплаты (сдельная) =

- 0, если сделано за месяц меньше, чем 35 000/300 = 117 м2;

- 300 * (Х – 117), если сделано за месяц Х м2 и Х > 117.

Формирование фонда материального поощрения (ФМП) и разделение его по мотивационным периодам. Приведём основные формулы:

Квартальный вклад в суммарный ФМП =

[1 – (доля дивидендов + доля нераспределённая прибыль)] * Маржа,

где Маржа — накопленная маржа за квартал, суммарный ФМП подлежит распределению на квартальный и годовой фонды.

Квартальный ФМП = Суммарный ФМП * k,

где k — коэффициент, задающий долю квартального ФМП.

Годовой ФМП = Суммарный ФМП * (1 – k).

Распределение фонда материального поощрения. Фонд материального поощрения делится между всеми четырьмя членами коллектива пропорционально их окладам. Полученная сумма может корректироваться с учётом КТУ (в расчётах, представленных в таблице 1, такая корректировка не показана).

Квартальная премия = Квартальный ФМП * (Оклад / ∑ Окладов)

| Сотрудник | Оклад, руб. | Квартальная премия (распределение квартального ФМП) |

| Операционный менеджер | 35 000 | Квартальный ФМП × 35 000 / 140 000 |

| Коммерсант | 30 000 | Квартальный ФМП × 30 000 / 140 000 |

| Производственник | 35 000 | Квартальный ФМП × 35 000 / 140 000 |

| Собственник | 40 000 | Квартальный ФМП × 40 000 / 140 000 |

| Итого | 140 000 |

Отметим, что переходный баланс в построенной модели игнорируется. Дело в «новой экономической реальности»: прошлые доходы и выплаты в данном бизнес-направлении не могут служить для балансировки системы вознаграждения в 2016 году. Таково единодушное мнение собственника и консультантов.

Проверка работы модели на реальных цифрах

На основе установленных правил системы вознаграждения был подготовлен «Отчёт о прибылях и убытках» для ситуации максимальной загрузки производства, определённой в денежном выражении на уровне 4 млн руб. (таблица 2). При этом вклад на покрытие составил 2 млн руб. (таблица 3).

| Показатель | База оценки | Значение |

| Выручка, затраты | Максимальная нагрузка производства | 4 000 000 |

| НДС, налоги, услуги банка | Экстраполяция факта | –14 000 |

| Чистая выручка | Расчёт | 3 986 000 |

| Домотивационные затраты | ||

| Себестоимость (материалы, монтаж и пр.) | Экспертная оценка = 0,5 × Выручка | –2 000 000 |

| Услуги связи, интернет | Экстраполяция факта | –4000 |

| Аренда помещений | Факт | –131 487 |

| Программное обеспечение, сопровождение бухгалтера | Экстраполяция факта | –8334 |

| Пропуска, разрешение на въезд | Факт | –2800 |

| Канцелярские товары, почтовые расходы, прочее | Экстраполяция факта | –2000 |

| Расходы на бензин | Экстраполяция факта | –5000 |

| Амортизационные отчисления | Факт | –45 000 |

| Базовая оплата труда | Расчёт* | –310 000 |

| Маржа | 1 477 379 | |

Примечание:

* Базовая оплата труда = ∑ окладов + коммерческая сдельная оплата (6% от вклада на покрытие – 120 000 руб.) + сдельная оплата производственника

[300 руб. × (400 – 117)] = 140 000 + 120 000 + 85 000 = 310 000.

| Выручка | 4 000 000 |

| Материальные затраты (себестоимость) | –2 000 000 |

| Вклад на покрытие | 2 000 000 |

В нашей модели в управлении собственника находятся переменные, значения которых могут меняться в каждом периоде (таблица 4). В теории они именуются управляющими переменными.

| Управляющие переменные | Рекомендуемые значения* | База для расчёта | |

| Дивиденды | 20% | маржа | |

| Нераспределённая прибыль (резервы будущих периодов) | 60% | маржа | |

| Сумма дивидендов и нераспределённой прибыли (α) | 80% | маржа | |

| Суммарный фонд материального поощрения | 20% | маржа | |

| Пропорции распределения фонда материального поощрения | квартал | 60% | суммарный ФМП |

| год | 40% | суммарный ФМП | |

| Общий процент сдельных выплат от вклада на покрытие | 6% | вклад на покрытие | |

| Ставка производственника за м2 | 300 руб. | max 200 м2 | |

Примечание:

* Рекомендуемые значения указаны при максимальной загрузке производства. Значения управляющих переменных установлены с целью настройки модели и до её акцепта собственником.

Сумма дивидендов и нераспределённой прибыли задаётся каждый месяц отдельно в соответствии со значением маржи. При этом минимальный рекомендованный уровень маржи равен 100 000 руб., то есть, если маржа ниже данного значения, собственнику не следует забирать даже незначительные средства. Во-первых, потому что фактически нечего изымать, а во-вторых, должна оставаться база для формирования ФМП.

Комментарий. В зависимости от политики компании (собственника) при балансировке увеличивается:

- нераспределённая прибыль — политика „дойной коровы”;

- дивиденды — политика роста и развития компании.

Пропорции распределения фонда материального поощрения задаются с учётом как внешней экономической обстановки, так и внутренней.

Условие работы модели системы вознаграждения. В данной модели понятие «депрессии» соответствует, по аналогии с американской макроэкономической практикой, двум кварталам, в которых дивиденды и нераспределённая прибыль равны нулю. Факт депрессии ставит под вопрос не только нашу модель ССМ, но и само существование бизнеса. В построенной модели необходимо суммировать месячные итоги в целом за квартал (см. пример в таблице 5). Из суммарного ФМП выделяется квартальный, а остаток формирует годовой, который накапливается в течение всего года. Таким образом, оценивается работа бизнес-направления в целом за квартал и покрываются убытки прошлых периодов.

| январь | февраль | март | квартал | |

| Вариант 1 | ||||

| Маржа | –321 011 | –210 121 | 527 379 | –3753 |

| Суммарный ФМП | 0 | 0 | 0 | 0 |

| Вариант 2 | ||||

| Маржа | –321 011 | –100 000 | 527 379 | 106 368 |

| Суммарный ФМП | 0 | 0 | 0 | 106 368 |

| Вариант 3 | ||||

| Маржа | 321 011 | 210 121 | 527 379 | 1 058 511 |

| Суммарный ФМП | 0 | 0 | 0 | 43% от 1 058 511 = 453 648* |

Примечание:

* Откуда взялась цифра 43%, мы объясним в третьей части статьи.

Общий процент сдельных выплат от заказов за месяц является фиксированным и распределяется на всех коммерческих работников: менеджера, коммерсанта и собственника (таблица 6).

| Сотрудник | Оклад, руб. | Сдельная оплата труда от Вклада в покрытие |

| Операционный менеджер | 35 000 | 1,0% |

| Коммерсант | 30 000 | 3,5% |

| Производственник | 35 000 | - |

| Собственник | 40 000 | 1,5% |

| Итого | 140 000 | 6% |

* * *

Итак, мы разработали модель сбалансированной системы вознаграждения для бизнес-направления компании. В третьей части статьи мы применим её на реальных данных первого квартала 2016 года, проанализируем модель, оценим её устойчивость к различным экономическим ситуациям, а также дадим рекомендации, как сохранить её сбалансированность.

Чтобы оставить комментарий пожалуйста Авторизуйтесь