Понимание сути контроллинга и структуры его процесса повышает эффективность достижения поставленных целей, поскольку контроллинг координирует, интегрирует и направляет деятельность всей системы управления предприятием. Основная цель контроллинга заключается в поддержке и улучшении процессов, направленных на достижение целей предприятия. Реализация этой цели осуществляется через координацию управленческой деятельности, ее информационную и консультативную поддержку, а также обеспечение рациональности принимаемых управленческих решений.

Принципы и функции

Построение системы контроллинга базируется на трех управленческих принципах:

- деятельность, ориентированная на план;

- децентрализованная и персонифицированная ответственность;

- управленческие показатели, выраженные в количественной форме.

В принципами тесно связаны функции контроллинга.

Так, координирующая функция контроллинга распространяется на все фазы управленческого процесса и прежде всего на внутреннее согласование и интегрирование в рамках всего предприятия информационной системы, системы целей, планово- контрольной системы, организации, а также процессов планирования, принятия решений, их реализации и контроля.

Реализация контроллингом целенаправленной поддержки управленческого процесса направлена на качественное улучшение информационной базы принятия управленческих решений, в результате чего могут иметь место косвенные положительные эффекты в сфере координации и реализации общей системы целей предприятия. Основной информационной базой контроллинга является система

текущей отчетности и анализа тенденций развития важнейших факторов, определяющих успех деятельности предприятия.

Сервисная функция контроллинга заключается в поиске, обработке и дальнейшей передаче информации, связанной с принятием управленческих решений, а также участие в кооперативной работе по отбору/выработке и внедрению инструментов планирования и контроля.

Один из путей реализации данной функции — консультирование различных служб и подразделений предприятия на этапах целеполагания, планирования и организации, что также способствует ориентации отдельных подразделений на достижение общей системы целей предприятия.

В сравнении с децентрализацией аналитической деятельности в рамках различных информационных служб, организационное их объединение и специализация создают предпосылки для улучшения условий осуществления управленческой деятельности. Делегирование контроллингу во многом рутинных задач, полномочий и ответственности в сфере координации управленческой деятельности существенно разгружает работу руководящих органов, повышает эффективность их работы, давая возможность сконцентрироваться на решении содержательных проблем.

Еще одна функция контроллинга — обеспечение рациональности управленческого процесса, что в наиболее строгой форме требует как ориентации на общие цели предприятия, так и оптимизации процесса их достижения.

В этой связи контроллинг (посредством координации планирования) должен способствовать принятию решений, позволяющих распределять дефицитные производственные ресурсы наиболее эффективным для достижения целей предприятия способом. Косвенно воздействуя на управленческие процессы, а также участвуя в определении и реализации целей предприятия, контроллинг принимает часть ответственности как за абсолютные показатели прибыли и выручки, так и за относительные показатели рентабельности капитала и производительности. При этом необходимо принимать во внимание необходимость реализации целевых показателей ликвидности (платежеспособности предприятия в каждый момент его деятельности), являющихся важнейшим условием существования предприятия. Кроме того, целесообразно участие контроллинга в определении оптимальных продуктово-рыночных целей предприятия, для обеспечения его конкурентоспособности и реализации потенциалов будущего успеха.

Поскольку контроллинг ориентирован, прежде всего, на поддержку процессов принятия решений, то он должен обеспечить адаптацию традиционной системы учета на предприятии к информационным потребностям должностных лиц — принимающих решения, т.е. в функции контроллинга входит участие в создании, обработке, проверке и представлении управленческой информации.

Деятельность контроллинга базируется на использовании гибкой системы банков данных, в которых содержится информация из оперативной, плановой и стратегической отчетности.

Итак, основная задача контроллинга — нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной конструкцией, объединяющей столь различные элементы (рис. 1):

- установление целей;

- планирование;

- учет;

- контроль;

- анализ;

- управление информационными потоками;

- выработку рекомендаций для принятия управленческих решений.

Рис.1. Структура процесса контроллинга.

Вследствие своей интегрированности контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

Установление целей

На этой стадии определяют качественные и количественные цели предприятия и выбирают критерии, по которым можно оценить степень достижения поставленных целей.

Так, цель «Рост» означает увеличение производства и продаж изделий или предоставляемых услуг, которые уже определены в программе предприятия. Должен быть увеличен объем выпуска, и для уже введенных на рынок изделий должны быть завоеваны дополнительные рынки сбыта. Рост часто является не только целью, но и необходимостью.

Цель «Развитие» часто объединяют с целью «Рост». Однако лучше их разграничить. Развитие означает:

- новые изделия, новые формы их применения, новый сервис, новые решения проблем

- клиентов, новые рынки и каналы сбыта, новый имидж;

- новые методы производства, новые технологии, новые организационные структуры и процедуры управления;

- внедрение рационализаторских предложений.

Разработка новых продуктов или диверсификация путем покупки предприятий и их каналов сбыта не должна происходить только тогда, когда станет очевидным спад в развитии продукта, который прежде был основным.

«Прибыль» — это не только результат, который появляется в конце хозяйственного года, но и цель. Прибыль необходима предприятию, чтобы своими силами осуществлять финансирование в интересах роста и развития, предоставлять рабочие места, разрабатывать новые проекты, обеспечивать соответствующую результатам оплату труда и социальное страхование сотрудников, а также для инвестирования мероприятий по защите окружающей среды или других общественных проектов.

Планирование

Необходимо отметить, что контроллер должен участвовать в создании аппарата планирования и регулирования и стремиться оказывать воздействие на процесс получения предприятием прибыли. Планирование — на этой стадии цели предприятия превращают в прогнозы и планы. Первый шаг планирования — анализ сильных и слабых сторон предприятия, возможностей и опасностей. На основе этого разрабатывают стратегию предприятия, а затем — план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. План — это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению.

Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя, насколько они соответствуют целям предприятия и стимулируют к действию, насколько их выполнение реально.

Управленческий учет

В ходе выполнения плана осуществляют оперативный управленческий учет, который отражает всю финансово-хозяйственную деятельность предприятия. Управленческий учет — инструмент системы контроллинга — принципиально отличается от бухгалтерского учета. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений.

Информационные потоки

Важнейший элемент системы контроллинга — система информационных потоков на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации.

В теории информации математически доказано, что существует некий минимальный объем информации, без которого эффективное управление невозможно. Причем, чем более разнообразной может быть реакция объекта управления, тем больше нужно информации. Применительно к предприятию это означает, что чем более изменчива экономическая среда, чем сложнее внутреннее устройство самого предприятия — тем больше информации нужно для эффективного управления. Поэтому одну из основных задач контроллинга — информационная поддержка принятия управленческих решений — решить можно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Информация— это совокупность сведений, уменьшающих степень неопределенности. Поэтому информация, которую поставляет система контроллинга, должна отвечать следующим требованиям:

- достоверность;

- полнота;

- релевантность (существенность);

- полезность (эффект от использования информации должен превышать затраты на ее получение);

- понятность;

- своевременность;

- регулярность.

Если для бухгалтерского (финансового) учета главное — достоверность информации, то в системе контроллинга на первый план выходит релевантность информации: насколько она существенна для принимаемого управленческого решения. Все остальные требования к информации в рамках контроллинга играют подчиненную роль. Несущественная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений. В то же время существенная, но достоверная лишь на 95% может оказаться большим подспорьем руководителю при решении управленческих задач.

Релевантными для принятия управленческого решения можно считать только те сведения, которые непосредственно связаны с данным решением и по которым имеется в наличии информация по следующим направлениям:

- условия, в которых принимается решение;

- целевые критерии;

- набор возможных альтернатив (какие решения в принципе можно принять);

- последствия принятия каждой из альтернатив (что произойдет, если будет принято то или иное решение).

Мониторинг

Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия — отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнение целевых результатов с фактически достигнутыми (читайте также про анализ финансовых результатов деятельности компании).

На основании такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также о тенденциях развития внешних условий, в которых предприятию приходится работать.

Изменение условий внешней и внутренней среды предприятия влечет за собой пересмотр целевых параметров. Необходимо проверить, насколько оптимальны поставленные цели в новых условиях, и сможет ли предприятие ввиду произошедших изменений добиться поставленных целей.

На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей, и уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается.

Контроль

На основании всей собранной информации система контроллинга осуществляет контроль. Контроллинг не тождественен контролю. Контроль занимается фиксированием и оценкой уже свершившихся фактов в деятельности предприятия, а контроллинг нацелен на перспективу. Следует отметить, что при этом контроллинг выполняет определенные контрольные функции (при этом сама природа контроля претерпевает существенные изменения):

- предварительный контроль;

— контроль целей (правильно ли поставлены цели, корректно ли построено дерево целей предприятия, не противоречат ли разные цели друг другу, насколько адекватно количественные критерии отражают качественные цели предприятия);

— контроль прогнозов (насколько они реалистичны, обоснованы, информативны, как они помогают предприятию решить стоящие задачи);

— контроль разрыва между целевым и прогнозируемым значениями (насколько прогноз развития

событий не соответствует нашим целям);

— контроль ограничений (какие внешние или внутренние условия мешают предприятию достичь поставленных целей, какие тенденции существуют в развитии этих условий);

— контроль планов (насколько различные планы предприятия оптимальны с точки зрения достижения его целей, не противоречат ли различные планы друг другу и т.д.);

— бюджетный контроль (контроль затрат подразделений предприятия путем участия в разработке бюджетов);

- текущий контроль:

— контроль и мониторинг внешней среды предприятия в целях выявления «слабых сигналов»;

— мониторинг внутренней среды в целях раннего обнаружения проблем; — заключительный контроль:

— контроль выполнения планов (расчет отклонений фактических значений от плановых, анализ причин этих отклонений).

Таким образом, в системе контроллинга акценты смещаются с простого фиксирования прошлых фактов в сторону перспективного, опережающего контроля, а также оперативного отслеживания текущих событий.

Анализ планов, результатов и отклонений

Все предыдущие элементы системы контроллинга от планирования до мониторинга реализации планов необходимы в первую очередь для обеспечения возможности анализа планов, результатов и отклонений. Анализировать можно и прошлое, и настоящее, и будущее. Анализ прошлого направлен на оценку результатов прошлой деятельности предприятия:

- добилось ли предприятие поставленной цели;

- что ему помогло, что помешало;

- каковы сильные и слабые стороны предприятия.

Анализ настоящего помогает определить, что происходит на предприятии в настоящее время и в каком направлении оно развивается.

Анализ будущего оценивает, сможет ли предприятие добиться поставленных целей, какие возможности перед ним откроются, с какими рисками придется столкнуться.

Все эти виды анализа осуществляются в рамках системы контроллинга.

Выработка рекомендаций

На основе анализа вырабатывают рекомендации для принятия управленческих решений. С учетом сложившейся ситуации, а также будущих возможностей и опасностей контроллинг определяет, какие альтернативы действий есть у предприятия в настоящее время, а также оценивает эти альтернативы с

точки зрения достижения целей предприятия. На основе таких рекомендаций руководитель может осмысленно принимать управленческие решения.

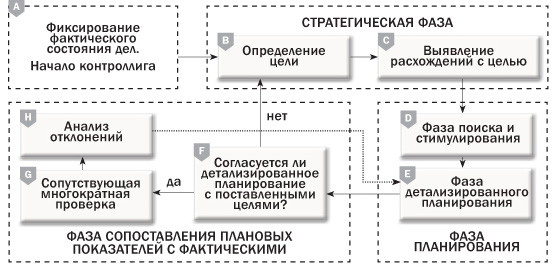

Контур регулирования

Таким образом, контроллинг использует знание кибернетического контура регулирования, в рамках которого всегда существует обратная связь между задаваемой величиной (плановые показатели) и регулируемой величиной (фактические показатели). То есть контур регулирования — это система, в рамках которой происходит автоматическое самоуправление (рис. 2).

Контур регулирования в системе контроллинга дает возможность путем расширяющегося и постоянного применения отдельных инструментов и путем накопления за счет этого опыта постоянно совершенствовать применение контроллинга.

Рис. 2. Процесс контроллинга на основе контура регулирования.

Находясь на пересечении учета, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино эти функции, интегрирует и координирует их. Анализируя вышесказанное, можно сделать вывод, что контроллинг является своеобразным механизмом самооценки предприятия, обеспечивающим фрагмент обратной связи в контуре управления.

Чтобы оставить комментарий пожалуйста Авторизуйтесь