Стандарты ISO, процессный подход к управлению, Кайдзен – все учат находить и устранять первопричины, а не бороться с последствиями этих первопричин. Но то ли сложности перевода литературы с английского, то ли просто ментальные карты российского человека устроены так, что сбалансировать показатели деятельности компании совсем не просто.

Пример одной производственно-коммерческой компании. Показатель «выручка квартальная» падал второй квартал подряд, отдел продаж недополучил KPI. Вызывают специалистов отдела маркетинга и спрашивают: «В чем причина падения? Что делать?» Ответ маркетологов просто поражает: «Мы падаем, да; но рынок упал на 42 %, а мы – только на 30 %. Мы хоть и падаем, но гораздо лучше рынка и конкурентов. Всё нормально!» На текущий момент сменилось 60 % персонала, 50 % уволены, на 30–50 % сокращена заработная плата. Компания всё ещё существует. А ведь наверняка можно было эту ситуацию предусмотреть, принять меры, потому что некоторые показатели деятельности указывали на приближающийся спад.

Систему сбалансированных показателей сложно построить, но принципы построения и балансирования можно объяснить довольно просто.

Логика системы сбалансированных показателей

Существует понятие «перспективы стратегической карты», их приводят в любом источнике. Это:

- «финансы»;

- «клиенты»;

- «внутренние бизнес-процессы»;

- «обучение и развитие».

Но почему перспектив четыре и почему именно такая последовательность? На самом деле, всё просто.

Роберт Каплан и Дэвид Нортон определили два вида показателей: отложенные и опережающие. Отложенный показатель предполагает, что необходимо ждать, пока пройдет определенное время, чтобы измерить деятельность и сказать, хорошо или плохо. Например, «выручка квартальная» – значит, ждать необходимо квартал. Можно, конечно, измерять выручку чаще, например, раз в месяц или даже в день. Но результат всегда будет по факту свершившегося события: выручки уже нет или она не та, которая должна быть. Для того чтобы понять, а будет ли выручка завтра, необходимы другие, опережающие, показатели, которые сегодня покажут, что будет завтра и дальше в будущем.

Математики часто говорят о первой и второй производных от функции, или о скорости изменения функции и скорости изменения скорости функции. Аналогичным образом устроена и система сбалансированных показателей. Основная функция – это финансовые показатели, именно на них обращают основное внимание акционеры и руководство компании, по ним в конце концов судят об успешности компании.

«Клиенты». Если взять производную от финансовых показателей, получим показатели, относящиеся к клиентской перспективе «количество постоянных клиентов», «количество новых клиентов», «доля рынка» и пр. Клиенты служат источником финансовых поступлений. Нет клиентов – нет и финансов. И причем не только сейчас, но и в будущем. Например, клиентская база из постоянных перетекает в новые. Вроде бы денежный поток сейчас не снижается из-за постоянства общей численности клиентов, но, когда постоянных клиентов останется мало, любое изменение рынка приведёт к полной потере клиентской базы (все клиенты новые, легко меняют поставщика) и, соответственно, к снижению финансовых показателей.

Пример опережающего показателя. Дочь начала обучение в одном из вузов Москвы. Она поступила в вуз, чтобы получать знания. Однако показатель «получены знания» отложенный, так как необходимо ждать семестр (а то и четыре года), чтобы понять, какие знания она получила. Отец (имеет степень МВА) нашел для себя опережающий показатель: «количество вопросов, которые задает дочь в процессе обучения». Если вопросов мало или вовсе нет, скорее всего, просто ничего не понятно и хороших результатов в конце семестра ждать не придется. То есть уже в начале-середине семестра понятно, что существуют проблемы, которые необходимо решать, причем решать сейчас, а не ждать. Беседа с преподавателями подтвердила эти опасения. Проводятся работы по изменению мотивации дочери…

Итак, показатели перспективы «клиенты» опережающие по отношению к показателям «финансы» и первой производной от них. Вывод: когда изменяется структура клиентской базы и меняются показатели в перспективе «клиенты», очень скоро произойдут изменения финансовых показателей.

А что необходимо сделать, чтобы появились клиенты? Стандартный – и неверный – ответ: вложить больше денег в маркетинг и рекламу. Это может компенсировать снижение клиентской базы, но, как правило, не дает ответа на вопрос, в чем же заключаются причины, вызвавшие это снижение. Если причины снижения клиентской базы в плохом маркетинге, то умощнение этой функции, возможно, и даст долгосрочные результаты. А если причина в чем-то другом? Например, в недостаточном качестве продукции, негибкой системе продаж или плохом сервисе? Тут увеличение вложений в маркетинг может и навредить компании.

«Внутренние бизнес-процессы». Что нужно, чтобы в компанию пришли новые клиенты или увеличилось число постоянных клиентов? Необходимо совершенствовать бизнес-процессы и технологию работы компании, включая сервис. Это внедрение новых методов работы и технологий, учетных систем, сервисных функций, систем мониторинга, анализа и пр. Без новых технологий и практик работы клиенты быстро переходят к конкурентам, так как любой рынок на сегодня высококонкурентен (см. также пример анализа конкурентов). То есть показатели перспективы «внутренние бизнес-процессы» являются опережающими по отношению к показателям «клиенты» и второй производной от показателей «финансы».

Что делают компании, чтобы освоить новые технологии? Обычно поступают неправильно: покупают новые программные продукты, оборудование, тратят деньги на консультантов, которые эти продукты внедряют. А пока ничего не внедрено, считают в Excel и принимают решения по ощущениям. То есть снова борьба с последствиями, а не с причиной. Покупку программного обеспечения и оборудования обосновывают новыми трендами, исследованиями конкурентов и пр. Естественно, что при этом никто не может сказать, как изменятся финансовые показатели, если технология будет внедрена.

«Обучение и развитие». Чтобы освоить новые технологии, необходимо вкладываться в обучение и развитие персонала и компании в целом. Не самое модное занятие в российском бизнесе, особенно в кризис. Потому что ни один специалист HR не даст ответ на вопрос собственника: «А на сколько больше мы заработаем, если обучим наших сотрудников?». И это понятно – как сказали бы математики, это третья производная от финансов, она оказывает слишком непрямое влияние. В пезультате в составе показателей многих компаний такой перспективы просто нет, хотя в стандарте ISO 9001 выделен отдельный пункт «8.5. Улучшение»:

«Организация должна постоянно повышать результативность системы <...> посредством использования политики и целей <…> анализа данных, корректирующих и предупреждающих действий, а также анализа со стороны руководства».

Только люди с новыми знаниями и опытом способны освоить современные технологии, которые привлекут и удержат клиента, который в свою очередь принесет в компанию финансовые показатели.

Построение системы сбалансированных показателей

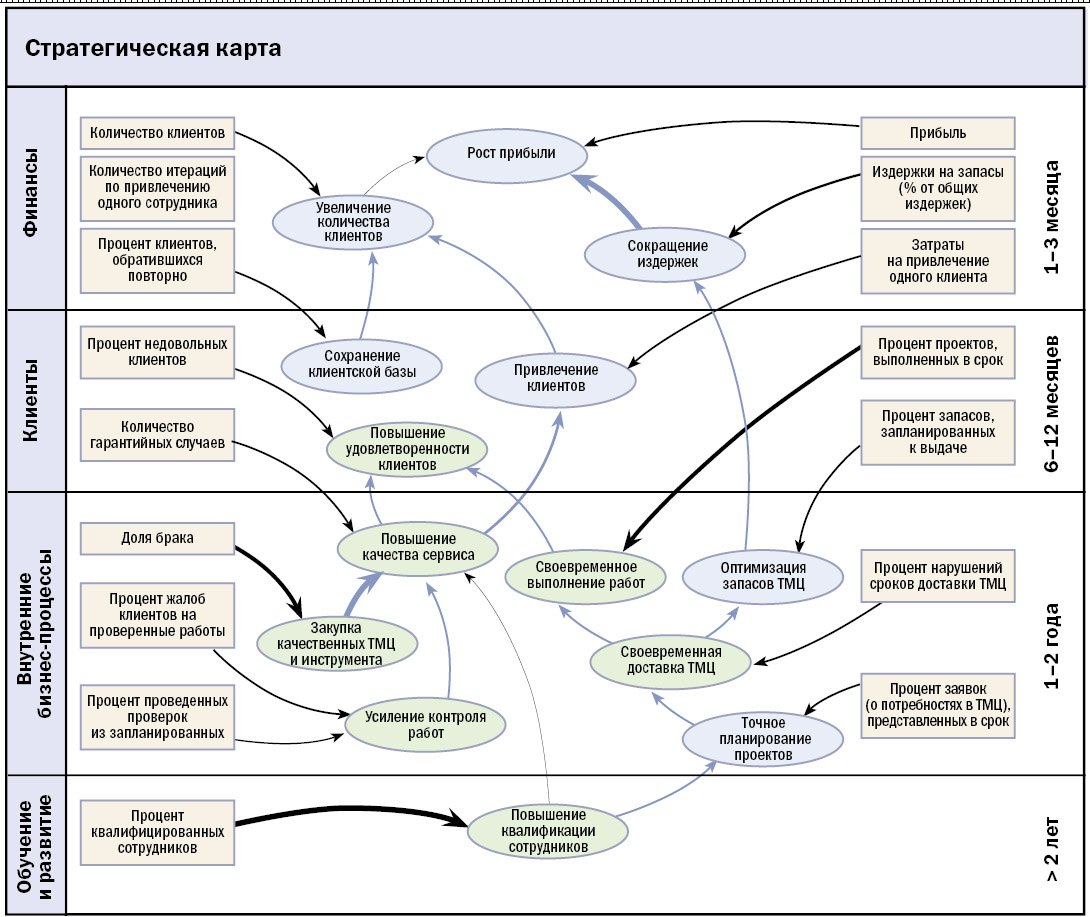

Руководствуясь такой логикой, нужно строить системы сбалансированных показателей конкретной компании. Пример стратегической карты целей с указанием перспектив, целей и целевых показателей представлен на рисунке. Цели указаны в овалах, они показывают направление движения компании и обычно измеряются в процентах достижения. Степень достижимости цели измеряют показатели деятельности (указаны в прямоугольниках, обычно числовые). Для одной цели может быть определено несколько показателей, но для удобства чтения карты обычно создают связки одна цель – один показатель. Стрелки на рисунке указывают связи целей и показателей, а также взаимное влияние целей (чем толще стрелка, тем сильнее влияние). Достижимость одной цели влияет на достижимость другой, соответственно, все стрелки направлены снизу вверх, то есть все цели направлены на достижение целей в области финансов.

На мой взгляд, при построении такой системы показателей необходимо двигаться сверху вниз, от показателей перспективы «финансы» к показателям «клиенты», «внутренние бизнес-процессы» и «обучение и развитие». Справа указаны периоды проведения изменений для небольшой современной компании, определенные экспертно на основе опыта. Для большой компании со сложными процессами и возрастным персоналом сроки проведения изменений могут увеличиваться в 5–10 раз.

Следует заметить, что для некоммерческих компаний, компаний государственного сектора (где прибыль не является главной целью или регламентирована) перспективы будут несколько другими, но процесс выбора стратегических перспектив, целей и показателей в этих перспективах останется таким же.

Рисунок. Стратегическая карта целей и показателей компании, разбитых по четырем перспективам.

Проведение изменений в работе компании

Указанные на рисунке периоды можно применять и для анализа последствий тех или иных действий. Например, если компания более двух лет не вкладывала средства в развитие персонала, то через год появятся сложности в процессах и сервисе, ещё через 6 месяцев после этого начнутся проблемы с клиентской базой и ещё через 3 месяца уменьшится выручка. Фактически сроки справа – это время, в течение которого можно произвести корректирующие и предупреждающие действия, время на исправление ситуации.

Чтобы произвести изменения, нужны ресурсы, обычно финансовые. Однако финансовый ресурс всегда ограничен, а значит, когда проводится анализ достижимости целей, анализ причин и последствий, необходимо распределить финансы так, чтобы если не полностью устранить причины, то хотя бы «потушить очаги возгорания» и изменить тренды в перспективах «клиенты», «бизнес-процессы» и «развитие».

Финансы лечатся финансами, как говорят финансисты. Причём в краткосрочной перспективе: закрыли кассовые разрывы – и всё. В перспективе «клиенты» уже всё не так просто – даже при наличии финансовых ресурсов необходимо время, чтобы завоевать доверие клиента, то есть фактор времени уже имеет значение. В перспективе «бизнес-процессы» фактор времени становится еще более важным, поскольку внедрение новых технологий ведения бизнеса требует отладки, обкатки, адаптации; и не только для персонала компании, но и для клиентов (например, такие технологии как самостоятельный заказ товаров и услуг). А это годы работы (естественно, при финансовой поддержке). В перспективе «обучение и развитие» ничего не происходит быстро даже при большом финансовом вливании. Можно купить звёздный персонал, но на адаптацию, формирование команды, освоение новых рынков, создание продукта и пр. уйдёт несколько лет.

Таким образом, время и деньги – основные факторы принятия решений по проведению изменений в компании. Если ещё есть время, можно временно уменьшить количество денег и наоборот. Но есть долгосрочные проекты, которые необходимо начинать уже сейчас, потому что через год может не хватить ресурсов для их продолжения. Выбор сложный, но логика критериев, надеюсь, понятна.

Аналогичная логика показывает и риски при инвестициях в те или иные проекты по достижению целей. В перспективе «финансы» при наличии финансов результат обычно 100 % и нулевые риски. В перспективе «клиенты» риск недостижения результата выше, потому что есть конкуренты, а также внешние факторы, влияющие на рынок и на клиента. В перспективах «внутренние бизнес-процессы» и «обучение и развитие» риски огромны: персонал может уйти, не освоить новые технологии, могут возникнуть проблемы с клиентами, новый продукт может не завоевать рынок, могут возникнуть маркетинговые просчеты и пр. Но если не выделять финансы для реализации проектов в этих перспективах, то шансов на развитие просто не останется и падение доходов гарантировано.

В таблице приведена оценка финансов и времени, а также рисков и эффектов для проектов, которые реализуются, чтобы улучшить показатели деятельности компании в различных перспективах. Очень важно, чтобы риски, которые возникают при реализации проектов, перекрывались доходностью от них. Это способности компании и её «компетенции», которые находятся в перспективе «обучение и развитие».

Таблица. Оценка финансов и времени, а также рисков и эффектов для проектов в различных перспективах.

|

Перспектива, на цели которой влияет проект |

Потребность в финансах |

Период времени, требуемый для получения результата |

Риск недостижения целей проектов |

Возможные выгоды в долгосрочной перспективе |

|

Финансы |

очень высокая |

практически нулевой |

практически нет |

практически нет |

|

Клиенты |

высокая |

небольшой |

небольшой |

средние |

|

Внутренние бизнес-процессы |

средняя |

средний |

средний |

большие |

|

Обучение и развитие |

средняя |

очень большой |

большой |

очень большие |

***

Предложенный подход к построению системы показателей – только один из нескольких возможных. Можно двигаться иначе, проводя анализ и выстраивая логические взаимосвязи между целями сверху вниз. Но в любом случае должны быть определены и постоянно отслеживаться и отложенные и опережающие показатели, для того чтобы знать, что уже произошло и что произойдет в будущем. Не ждать, а действовать уже сейчас на опережение, постоянно удерживая показатели в зеленом коридоре значений по всем перспективам.

Чтобы оставить комментарий пожалуйста Авторизуйтесь