Общее в кризисах

Для того, чтобы заглянуть в перспективы бизнеса на микроуровне, надо понимать, что происходит на макроуровне. Глобальные финансово-экономические кризисы последних столетий не имеют объективной природы. Вспомним некоторые из них, чтобы выделить общие черты глобальных экономических потрясений.

С точки зрения экономической теории, Великая депрессия (1929-1940 годы) наступила в результате кризиса перепроизводства. Считается, что золотой запас не мог обеспечить необходимую для роста экономики денежную массу. Описанные в книгах по экономике причины, могут частично объяснить замедление роста экономики США. Но рационального объяснения всеобщей паники, последующего обвала фондовых рынков, массового изъятия денежной массы из оборота и неизбежного в такой ситуации экономического кризиса, представлено не было. К моменту начала кризиса эмиссия доллара проводилась не иначе как в долг. Производители были перекредитованы, а при падении спроса, подкрепленного паникой, возвращать долги стало просто нечем.

Итогом длительного падения платежеспособного роста, безусловно, стала Вторая мировая война. Но еще одним важнейшим следствием Великой депрессии и войны стало подписание Бреттон-Вудского соглашения. В 1971–1978 годах Бреттон-Вудскую систему сменила Ямайская валютная система. В результате доллар США, являющийся по сути долговой ценной бумагой, стал основным обеспечением эмиссии национальных валют большинства государств, пострадавших от Второй мировой войны.

Суэцкий кризис формально начался с закрытия Египтом Суэцкого канала (1956 год). Однако трагическим событиям Тройственной войны предшествовала жесткая позиция МВФ. Международный Валютный Фонд отказал в финансовой поддержке ряду стран Европы, включая Великобританию и Францию. За помощью в МВФ обращался также и Египет, который пытался решить экономические проблемы, не конфликтуя с ведущими державами Европы. Параллельно стимулировалась паника, которую связывали с резким удорожанием транспортировки энергоресурсов, связанных с закрытием Суэцкого канала. Результатом экономического кризиса стала Тройственная война, приведшая к потере Великобританией статуса одной из главенствующих военно-экономических держав. Великобритания не могла обслужить государственный долг перед МВФ.

Долговые кризисы суверенных государств (1982–1989 годы) формально начались с дефолта, объявленного Мексикой. Пример Мексики подхватили страны Восточной Европы и Южной Америки. Предшествовали кризису два события: свободный доступ государств к долларовым займам в 1970-х годах и резкое ужесточение валютной политики ФРС в 1982 году. Долларовые долги при подросшем курсе доллара отдавать стало нечем.

Пагубный опыт восьмидесятых с особым рвением повторила Россия, по сути делая тоже самое. Быстрорастущий государственный долг завершился дефолтом 1998 года. В 1998 году госдолг составлял около 68% от объема ВВП, что в принципе было сопоставимо с долгами ряда развитых стран (госдолг в доле от ВВП у Германии — 57 %, США — 66 %, Японии — 107 %). Роль курка сыграли аналогичный кризис в странах Восточной Азии и падение цен на нефть. Однако политика, проводимая ЦБ РФ в 1994-1997 годах, привела к явно завышенным процентным ставкам по государственным краткосрочным облигациям и облигациям федерального займа. Парамедиальная система, заключавшаяся в обслуживании госдолга за счет эмиссии новых долговых обязательств, неизбежно привела бы к дефолту. И чем позже это бы случилось, тем тяжелее были бы последствия.

Глобальный кризис 2008 года уже не нуждался в поводах. Перегрев кредитного рынка, в том числе рынка ипотечного кредитования США, привел к уничтожению среднего класса как главенствующего драйвера развития и политической опоры, рекордной глобальной безработице, национализации долгов частных компаний. Критичную роль в глобальной экспансии кризиса сыграла разразившаяся паника. СМИ во всем мире твердили о повторении Великой депрессии, банки «внезапно» потеряли свободный доступ к долларовым источникам финансирования. Антикризисные меры утопали в бюрократии и конфликтах интересов. Расследование о причинах кризиса и паники, проведенное в частности правительством США, ограничилось абстрактными формулировками и отсутствием каких-либо последствий для виновников трагического обеднения населения по всему миру.

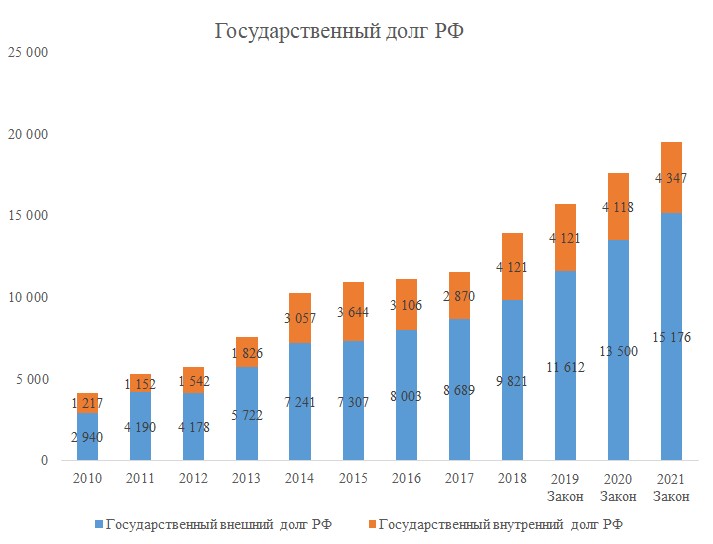

Россия вступила в кризис 2008 года, не уступая мировой практике – с долгами. Государственный внешний долг не превышал пороговых значений, установленных Маастрихтскими соглашениями (не более 30% от ВВП), однако за период 2000–2007 годы существенно выросли корпоративные внешние долги. Де-факто произошла трансформация внешнего государственного долга во внешние корпоративные долги. Внешний корпоративный долг на начало 2008 года составлял 413 млрд долл. США. Параллельно с этим существенно вырос внутренний государственный долг: с 545 млрд руб. до 1804,2 млрд руб. за период 2002–2008 годы. И это происходило при рекордных ценах на энергоносители.

График. Государственный долг РФ, без учета внешнего долга частных компаний (источник: finam.ru)

Долги приходилось отдавать всегда. Возврат денег мог осуществляться любыми активами, принадлежащими суверенному государству-должнику. Последние широко известные попытки изменить глобальную финансовую политику предприняли М. Каддафи и С. Хуссейн. Хорошо известно, чем закончились их усилия по созданию собственной независимой валюты.

Что же общего между всеми перечисленными событиями? Отметим следующее:

1) Все глобальные кризисы – это, прежде всего, долговые кризисы. Возвращать накопленные долги, включая проценты, становилось нечем. Внезапность дефолтов по обязательствам инициировалось «недальновидной» политикой национальных ЦБ суверенных государств и отказом в рефинансировании накопленных долгов. Стоит отметить, что не наращивать долги в условиях, когда деньги выпускаются не иначе как в долг, – достаточно сложная задача. А когда речь идет об управлении государством – это сверхсложная задача.

2) Глобальные кризисы поддерживались массовой паникой, масштабы которой не поддавались рациональному объяснению.

3) Первыми жертвами кризиса становятся малый и средний бизнес. Долги части крупных компаний национализируются, перекладывая бремя нагрузки на налогоплательщиков. Но и крупные компании, если есть такая возможность, существенно сокращают расходы. Сокращение расходов ведет к дальнейшему падению платежеспособного спроса.

Все перечисленное не чуждо и кризису 2020 года. Однако, есть отличия, которые существенно повлияют на микроэкономику каждого предприятия.

Особенности 2020 года

1) Первым существенным отличием являются беспрецедентные масштабы и скорость распространения кризиса. Реакция практически всех стран мира последовала в течение полугода и критично быстро повлияла на малый и средний бизнес. Деятельность целого ряда видов деятельности была прекращена в кратчайшие сроки. Индекс отключения экономики отражает деловую, производственную и потребительскую активность населения различных стран. Падение индекса оказалось беспрецедентно быстрым, однако восстановление не спешит следовать за снижением ограничительных мер. Потребитель делает выбор своим кошельком и верой в светлое будущее. Снятие ограничений не возместит потерянное в кошельке. Отключение целого ряда видов деятельности – это изъятие из оборота существенной доли денежной массы. Оплачивать расходы, включая кредиты и налоги, приходится в любом случае. Антикризисные меры, как правило, покрывают лишь малую часть обязательств либо применяются адресно.

2) Опыт 2008 года не был учтен и привел только к увеличению корпоративных долгов на глобальном уровне. Без учета компаний, предоставляющих финансовые услуги, в конце первого квартала 2019 года глобальный корпоративный долг достиг 72 триллионов долларов США. Около 40 процентов этого долга принадлежало компаниям на развивающихся рынках – эта цифра неуклонно росла в течение последнего десятилетия, увеличившись на 20%, по сравнению с 2008 годом. Мир вошел в кризис 2020 года в существенно худшем положении, чем был в 2008 году. Корпоративные долги уже торгуются по стоимости 2008 года. За 3 месяца мир догнал последствия 2008 года в вопросе оценки корпоративных рисков. А ведь это только начало.

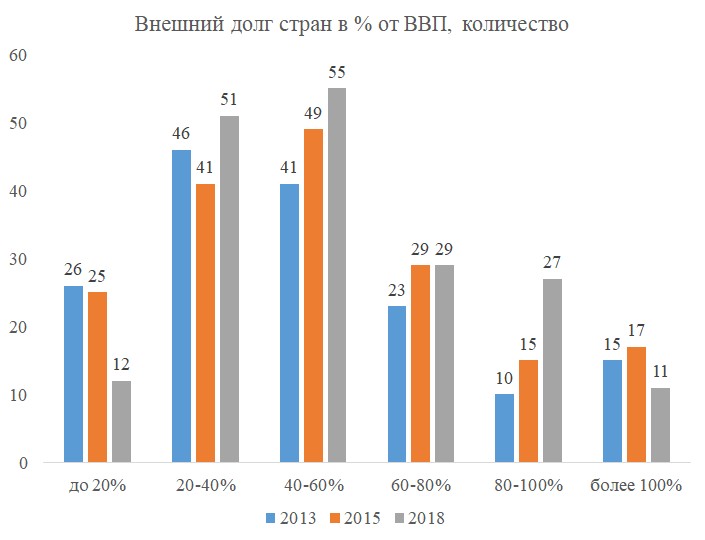

График. Внешний долг стран в доле от ВВП, количество (источник: finam.ru)

Выросло количество стран, нарастивших внешний долг за последние 5 лет. Если в 2013 году планку в 40% от ВВП преодолело 41 государство, то в 2018 году уже 55 стран нарастили внешний долг сопоставимый с 50% ВВП. Исследуемое отношение долга к ВВП не включает корпоративные долги частных компаний. В реальности этот показатель выше, так как частные крупные компании тоже имеют доступ к внешним заимствованиям.

3) Пожалуй, самое главное отличие текущего кризиса заключается в его условной перманентности. Нет никаких гарантий, что не появится вторая и третьи волны COVID-19. Неважно как будет называться новая волна удара по платежеспособному спросу – COVID 21, или будет использовано название штамма другого вируса. Важно то, что теперь нет никаких ограничений для раздувания паники ежегодно.

4) Если раньше малый и средний бизнес восставал как феникс, имея в распоряжении 5–6 лет на увеличение стоимости своих активов, то теперь этого периода на восстановление просто не существует. Анализ научного сообщества о действительной опасности вируса сталкивается с тяжелым вопросом о цене человеческой жизни. Ответа на этот вопрос в обществе не нет, что открывает границы для любых спекуляций общественным мнением.

5) Цифровизация. Автоматизация бизнес-процессов и робототехника сделали огромный рывок с начала этого тысячелетия. Это привело к усилению напряжения на рынке труда и перераспределению части доходов в сторону производителей средств цифровой автоматизации и робототехники. В свою очередь беспрецедентно усилились возможности по контролю над общественным поведением.

Что можно сделать?

Оптимизм – это не бессмысленная фраза «все будет хорошо». Оптимизм – это результат анализа ситуации и поиска в хаосе информации оптимального пути. Только после этого можно и нужно прилагать усилия, чтобы пройти этот путь. Что можно предпринять малому и среднему бизнесу в условиях резкого сокращения времени на восстановление деятельности?

Быть в тренде. Падение платежеспособного спроса в долгосрочной перспективе бьет по всем отраслям. Однако сила удара для разных видов деятельности различна. Бенефициары кризиса в краткосрочной перспективе очевидны: достаточно проанализировать котировки ценных бумаг компаний с момента объявления ВОЗ пандемии. Акцент можно сделать на том, что выигравшие компании вынужденно или в погоне за новыми возможностями усилят затраты:

- в обеспечение эпидемиологической безопасности работы сотрудников;

- продукты и сервисы для обеспечения удаленной работы;

- юридические услуги в части корпоративного права, трудового права и судебных споров с покупателями, поставщиками и подрядчиками;

- автоматизацию процессов и информационную безопасность;

- обеспечение безопасности, финансирование силовых структур;

- слияние и поглощение менее удачливых конкурентов.

Это крупные рынки, интересные в краткосрочной и долгосрочной перспективах.

Гибкая операционная деятельность. Право собственности на активы в условиях ускорившейся нестабильности становится слишком тяжелой инвестиционной ношей. Рентные отношения и краткосрочные обязательства могут сбалансировать долгосрочные риски. Операционные расходы могут вырасти, однако это разумная плата за большую готовность к неопределенности. Следует также провести аудит трудовых договоров, корректируя кадровую политику под новые реалии.

Баланс кредитного портфеля. Кредиты и займы остаются действенным инструментом давления на бизнес. Кредитор объективно не может дать возможность законсервировать бизнес, чтобы переждать тяжелые времена. Кредитор будет требовать вернуть заем и обратит свое внимание к активам вашей компании. В конфликтных ситуациях под удар попадут личные активы участников общества. Разумно пересмотреть политику формирования кредитного портфеля в сторону снижения долговой нагрузки. В идеале –важно научиться жить по средствам.

Субсидиарная ответственность. Судебная практика последних лет в части дел субсидиарной ответственности складывается не в пользу участников общества. Негативный тренд может только усугубиться. Корпоративные юристы должны принять все возможные меры для защиты личного имущества участников общества от претензий кредиторов.

Структура активов. Претензии кредиторов в первую очередь затронут наиболее ценные активы вашей компании. Целесообразно защитить такие активы в юрисдикциях других стран или оформить их создание или приобретение на основе рентных отношений. Если решитесь на конфликт с кредиторами, то предварительно убедитесь, что денежные потоки вашей компании чисты от возможных претензий в нанесении ущерба. Перечисленное не даст полной защиты, но усилит ваши шансы на защиту особо ценных активов.

Консерватизм. Будущее материально и нематериально одновременно. Нематериально оно, так как существует только в нашем воображении. Материально, так как во многом определяет наши действия в настоящем. Несбалансированный приоритет в пользу перспектив часто приводит к ошибочным решениям в операционной деятельности. Непредсказуемое падение спроса усугубляет последствия от подобных ошибок. Критично относитесь к прогнозам, всегда делайте поправку на неизбежные экономические шоки и сфокусируйтесь на операционном контроле. Это позволит, как минимум, убрать «излишки», накопленные в операционке.

Аудит обязательств по операционной деятельности. Заключенные договоры – это часть вашей деловой репутации. Но если ваш бизнес перестанет существовать, то ваши поставщики лишатся источников дохода. Не всегда можно договориться о новых условиях, но время, вложенное в аудит текущих обязательств и последующие переговоры, может окупиться. Важно быть открытым и уметь обосновывать свою позицию, избегая при этом крайностей. Если бизнес-модель вашей компании жизнеспособна в новых реалиях, то поставщики проявят лояльность.

Уход. Если результат вашего анализа не выявил возможных точек роста, восстановления или спасения бизнеса – не медлите с уходом. Чем позже вы решитесь, тем дороже вам будет стоить выход.

Чтобы оставить комментарий пожалуйста Авторизуйтесь