Сотрудники, которые имеют непосредственное отношение к реализации цели или принимают ключевые решения по проекту, не всегда обладают профессиональными знаниями в этой области.

Как же сократить время на обучение и найти общий язык между такими специалистами? Как минимум, нужно договориться об использовании единого показателя, который будет прост и понятен участникам с разным уровнем подготовки. На мой взгляд, единые и понятные для всех показатели хода проекта — это финансовые, а также индексные производные от них.

Начнём статью с небольшой зарисовки: диалога руководителя проекта с заказчиком — директором по финансам, развитию, генеральным директором и т. д.

Заказчик: Как ситуация в нашем проекте?

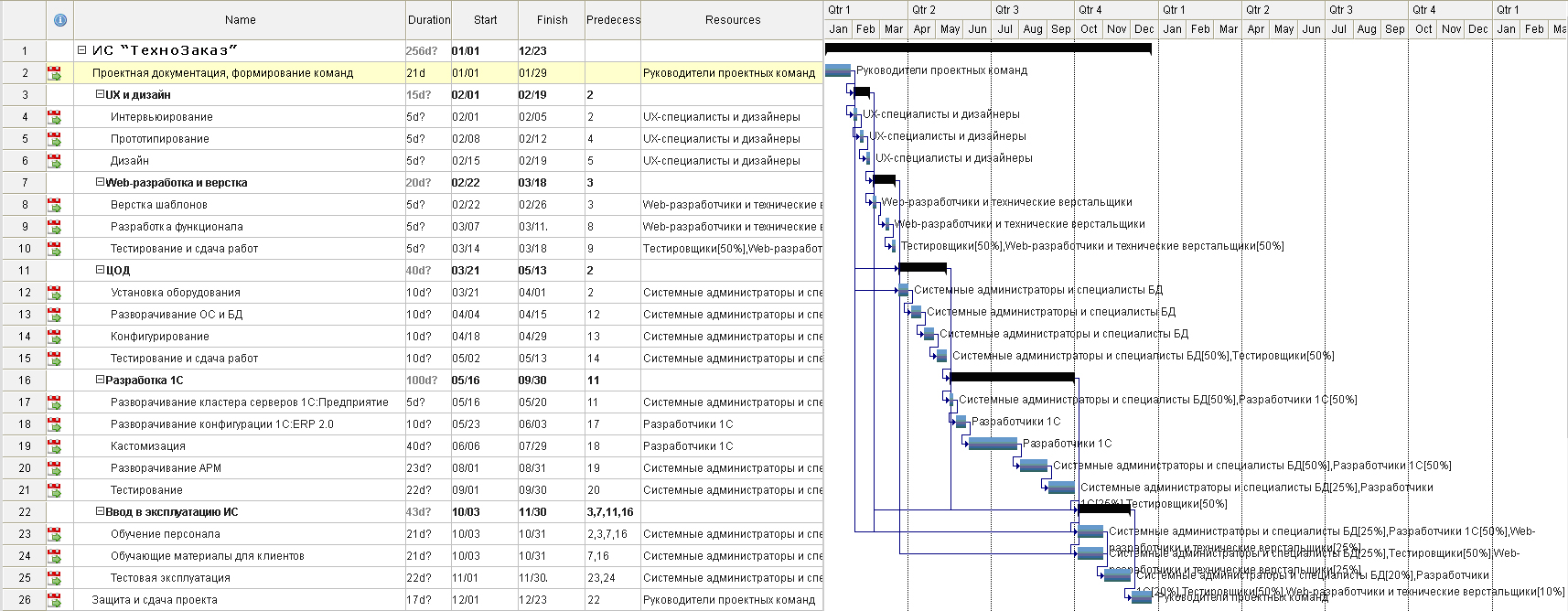

Руководитель проекта: Всё идёт по плану! Мы успешно завершили несколько критически важных работ. Если хотите посмотреть, вот диаграмма Ганта с отметками о выполнении работ (рис. 1).

Заказчик: Что-то не могу разобраться, так много информации…

Руководитель проекта: Вот здесь слева — это структурная декомпозиция работ проекта, рядом — длительность работ, затем время начала и окончания работ и ресурсы, далее по горизонтали — кварталы, а чуть ниже — месяцы, стрелочки показывают взаимосвязи работ, а чёрные полосы — суммарные работы, то есть более высокий уровень структурной декомпозиции. Мы находимся вот здесь. Но при этом вот эти работы № 12 ещё не полностью завершены, мы здесь немного отстаём, а работы № 16 завершили раньше намеченного срока. Вот здесь показан наш резерв…

Заказчик: Стоп-стоп. Слишком много информации. Так в каком состоянии находится наш проект? Сколько реально выполнено?

Руководитель проекта: Выполнены работы №№ 1 — 16, за исключением части работы № 12 и зависимой от неё работы № 17.

Заказчик: А сколько должно быть выполнено по плану?

Руководитель проекта: По плану мы должны быть здесь. Сейчас у нас есть небольшое отставание.

Заказчик: Что значит небольшое? Насколько конкретно мы отстаём?

Руководитель проекта: В работе № 12 не выполнена настройка узла…

Заказчик: Это детали. Мне нужна общая картина, насколько мы отстаём и чем это может нам грозить в конце проекта?

Руководитель проекта: Чтобы показать общую картину и сделать прогноз влияния отставаний на конечный результат, мне необходимо сделать дополнительные оценки и специальный отчёт…

Увы, подобный диалог руководителя проекта с заказчиком вполне типичен. Заказчики и другие заинтересованные лица не всегда обладают профессиональными знаниями в области управления проектами. Инструменты, привычные для руководителя проекта, для них нередко слишком сложны и непонятны. Здесь и встаёт вопрос об использовании единого показателя, который будет прост и понятен участникам с разным уровнем подготовки.

Рис. 1. План-график проекта.

Почему важен учёт в финансовом выражении

Деньги исторически стали универсальным расчётным средством. Принципы их использования, накопления и траты современный человек усваивает с детства. Объяснить кому-то содержание работ в рамках проекта и объём трудозатрат, вытекающий из этого, может быть сложно. Но всегда можно узнать стоимость работ и сравнить с конкурентами.

Предположим, мы обсуждаем с заказчиком особенности будущей IT-системы. Главные критерии — удобство и функционал самой системы, сроки её создания, стоимость реализации проекта и дальнейшего владения IT-системой. Изменение любого важного параметра приведёт к изменению бюджета, а бюджет затрат отразит сложность работ и сроки. Привести процессы, происходящие на проекте, к денежному выражению и наглядно показать динамику — это самое приемлемое решение, понятное для подавляющего большинства заинтересованных лиц и команды проекта. Читайте также про внедрение бюджетирования в компании.

Какие финансовые показатели существуют для управления проектом?

Мы не ставим цель полностью охватить в этой статье финансовые показатели, которые существуют в управлении проектом. Остановимся на четырёх основополагающих и абсолютных показателях, входящих в методологию управления освоенным объёмом.

Метод освоенного объёма (Earned Value Management, EVM) — система методик, объединённых под общим названием, использующихся для измерения и контроля эффективности выполнения проектов. Метод опирается на расчёт финансовых, а также производных от них показателей.

Эти показатели измеряются в деньгах — рублях, долларах, евро или иных условных единицах, зафиксированных в плане управления стоимостью, — и являются отражением стоимости работ из согласованного календарного плана, а также производных от этого значения.

Плановый объём (Plan Value, PV) — одобренный бюджет, выделенный на запланированные работы. Выделяют и анализируют два вида планового объёма:

- кумулятивный плановый объём демонстрирует денежные средства, которые были затрачены с начала проекта до текущего момента;

- текущий плановый объём — одобренный бюджет на выполнение работ, запланированных на определённый период времени.

Бюджет по завершению (Budget at Completion, BAC) — это полный плановый бюджет проекта, денежное выражение кумулятивного планового объёма работ (PV) на дату окончания проекта. Это та сумма, которая согласовывается с заказчиком и которая фигурирует в договорах на выполнение проекта или тендерных заявках.

Освоенный объём (Earned Value, EV) — плановая стоимость фактически выполненных работ. Этот показатель даёт представление в денежном измерении о том, сколько должно было стоить то, что уже выполнено.

Фактическая стоимость (Actual Cost, AC) — это реальная стоимость фактически выполненных работ.

Важно понимать, что фактически выполненные работы не могут оцениваться только по количеству затраченного времени или употреблённых ресурсов на выполнение задачи, потому что понесённые трудозатраты сами по себе не являются результатом проекта. Нас интересует извлечение пользы из проделанной работы. Поэтому ещё на этапе подготовки проектной документации следует договориться между исполнителями, руководителем проекта и ключевыми заинтересованными сторонами проекта о том, каким образом будут определяться и фиксироваться завершённые операции и этапы работ. Договорённости нужно зафиксировать в плане управления стоимостью.

Проектный опыт компании «1С-Рарус» показывает, что в большинстве случаев наиболее эффективной является бинарная система «сделано/не сделано». Исключение составляет проект, в рамках которого заказчик покупает ресурсы, время специалистов, а не бизнес-результат.

Сквозной пример

А теперь попробуем разобраться, как эти показатели помогают в управлении проектом. Для примера возьмём проект, в котором действительно требуется серьёзный контроль со стороны руководителя проекта, так как в проекте будут участвовать несколько команд: программисты «1С:Предприятие», web-разработчики, дизайнеры и UX-специалисты со стороны исполнителя, а также рабочая группа со стороны заказчика.

Легенда. Компания «ТехноЗаказ» производит сложное технологическое оборудование под заказ. Руководство намерено сократить затраты, уменьшить количество персонала, задействованного на приёмке и детализации поступающих заказов, повысить контроль за себестоимостью выпускаемой продукции. В проекте будут использоваться решения «1С:ERP Управление предприятием 2», «1С-Битрикс: Enterprise» и серверное программное обеспечение Microsoft (операционные системы, системы виртуализации и базы данных). Работа информационной системы будет выглядеть так:

- клиент «ТехноЗаказ» заходит на сайт компании, сделанный на платформе «1С-Битрикс», и, используя специальный конфигуратор, составляет заказ;

- данные о заказе передаются в единую базу данных, откуда их по регламентной задаче получает «1С:ERP Управление предприятием 2»;

- в «1С:ERP Управление предприятием 2» появляются задачи для производственных подразделений компании;

- по мере выполнения и формирования заказа сотрудники «ТехноЗаказ» изменяют статусы задач и осуществляют их передачу между внутренними подразделениями компании;

- все изменения статусов через единую базу данных отражаются в «Личном кабинете» клиента на сайте, вплоть до сообщения о готовности оборудования к отгрузке со склада компании.

«ТехноЗаказ» выделила на реализацию проекта 50 млн руб. Половина средств пойдёт на покупку оборудования, обустройство дата-центра, закупку лицензий на ПО. Оставшаяся половина будет использована на фонд оплаты труда. Работы по проекту начнутся 1 января и завершатся 23 декабря.

Детализацию для нашего сквозного примера утрируем, чтобы не усложнять восприятие информации. Взаимодействие между проектными командами будет последовательным, и, пока не закончен предыдущий этап работ, к новому мы не приступаем.

Так как изначально работы планировались исходя из ограничений бюджета, то на текущем этапе мы принимаем бюджет по завершению (BAC) равным 50 млн руб. Предположим, сегодня 1 марта. Мы договорились с участниками проекта, что выполняемые задачи и этапы проекта имеют только два статуса — «выполнено» или «не выполнено». По плану мы должны уже завершить два больших этапа: «Проектная документация, формирование команд» и «UX и дизайн сайта». Сейчас мы находимся на третьем этапе — «Web-разработка и вёрстка». Давайте попробуем расписать упомянутые выше показатели, чтобы понять, в каком состоянии на самом деле находится проект.

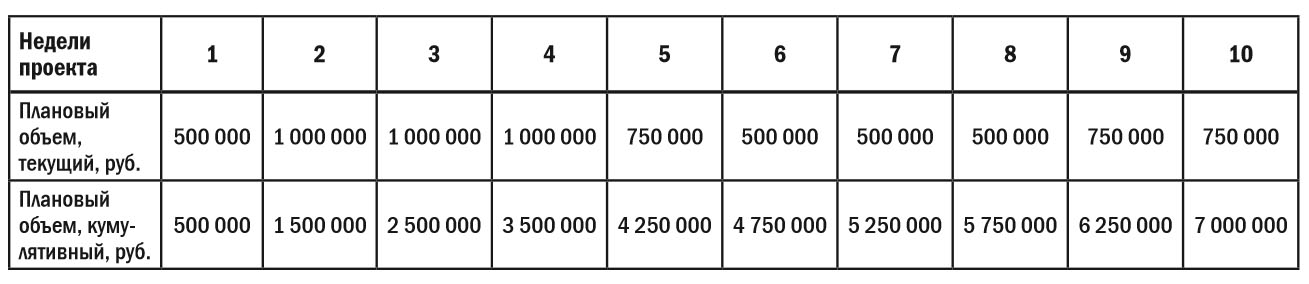

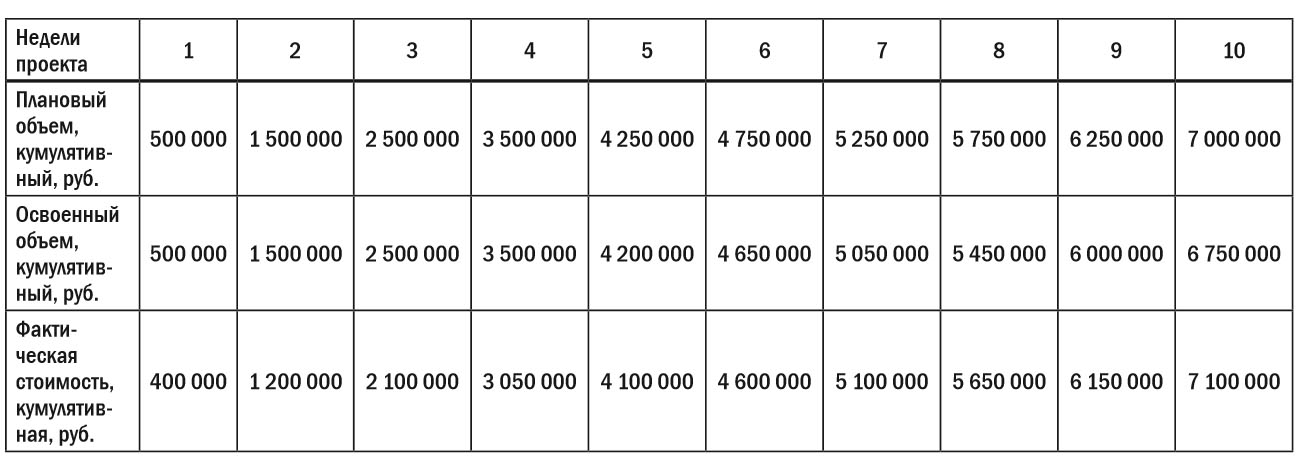

Для большего соответствия календарному плану выписываем наши значения плановых объёмов (PV) текущим и накопительным (кумулятивным) итогом по неделям проекта (таблица 1).

Таблица 1. Плановые объёмы текущим и накопительным (кумулятивным) итогом.

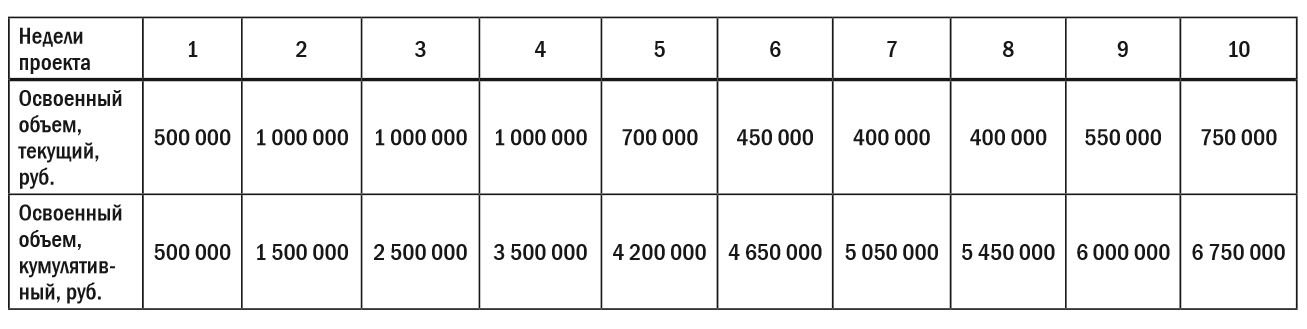

Теперь также определяем освоенный объём (EV) — плановую цену реально выполненных работ (таблица 2).

Таблица 2. Освоенные объёмы текущим и накопительным (кумулятивным) итогом.

Видно, что отставание есть. Оно не так критично, но не стоит забывать о том, что впереди еще 40 недель работы по проекту. Теперь пришло время посчитать фактическую стоимость работ (AC) (таблица 3).

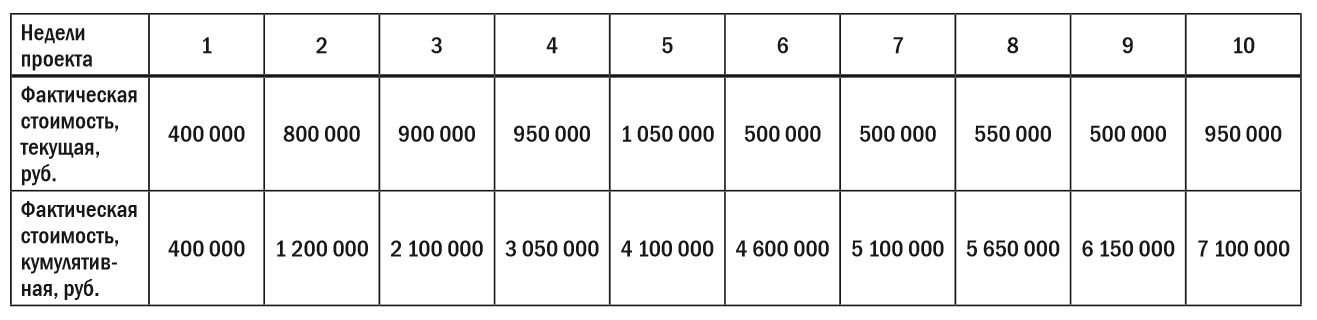

Таблица 3. Фактическая стоимость работ текущим и накопительным (кумулятивным) итогом.

Кажется, ситуация усугубляется, мы выполнили работ на 6 750 000 руб., а затратили 7 100 000 руб. Для наглядности давайте объединим кумулятивные данные по трём показателям (таблица 4).

Таблица 4.

Мы видим, что в начале проекта фактические затраты, которые мы несли, были меньше плановых, но к 10-й неделе фактические затраты превысили плановые, а освоенный объём стал отставать от планового.

* * *

Итак, мы рассмотрели базовые финансовые показатели выполнения проекта, договорились, что будем использовать их в качестве основы при анализе состояния проекта, и увидели отклонения. Что с ними делать дальше, чтобы красноречивые на бумаге числа принесли пользу нам и заказчику? Об этом мы поговорим во второй части статьи.

Чтобы оставить комментарий пожалуйста Авторизуйтесь