Технология корпоративного сопровождения

Построение финансово-ресурсной модели

Этапы (последовательность выполнения) расчёта

Последовательность построения финансово-ресурсной модели и выполнения расчёта стоимости услуг, а также источники «входов» и получатели «выходов» показаны на рисунке 2. Эта последовательность включает следующие этапы:

- формирование нормативов потребления услуг и ввод основных параметров расчёта;

- формирование нормативов трудоёмкости предоставления услуг и ввод дополнительных параметров расчёта;

- расчёт трудоёмкости и стоимости услуг;

- ввод дополнительных параметров для расчёта численности персонала;

- расчёт численности персонала;

- представление результатов расчёта.

Рис. 2. Последовательность построения финансово-ресурсной модели и расчета стоимости услуг.

Формирование нормативов потребления услуг и трудоёмкости предоставления услуг

Выполнение расчётов невозможно без первоначального формирования нормативов потребления услуг и трудоёмкости предоставления услуг. В модель уже включены нормативы, которые сформированы на основании опыта специалистов фирмы «1С» и тестирования финансово-ресурсной модели партнёрами «1С». При расчёте стоимости услуг сопровождения возможны два варианта:

- вы опираетесь на включённые в модель нормативы потребления услуг и трудоёмкости предоставления услуг, если они соответствуют вашей практике выполнения работ по сопровождению;

- вы формируете свои нормативы потребления услуг и трудоёмкости предоставления услуг, если ваш опыт сопровождения отличается от того, который определён в типовой модели «1С:Технология корпоративного сопровождения».

Для формирования собственных нормативов потребления услуг и трудоёмкости предоставления услуг рекомендуется использовать методику, изложенную в документе «Концепция каталога услуг», который включен в раздел «Рекомендации по нормированию состава услуг», входящий в состав «1С:Технология корпоративного сопровождения». Общая логика формирования собственных нормативов потребления услуг и трудоёмкости предоставления услуг следующая.

- В первую очередь анализируется реальная деятельность, выполняемая при предоставлении услуг сопровождения, сравнивается с организацией этой деятельности (процессов предоставления услуг) по типовым регламентам, входящим в состав «1С:Технология корпоративного сопровождения». Реальная деятельность конкретного поставщика услуг может отличаться от типовой, которая описана в технологии корпоративного сопровождения, — например, не предоставляются какие-либо технологические услуги или нет процесса управления релизами, предусмотренного технологией корпоративного сопровождения.

- В случае если реальная деятельность, выполняемая при предоставлении услуг, отличается от типовой, предлагаемая финансово-ресурсная модель корректируется. Из неё исключаются непредоставляемые услуги и не используемые в реальной деятельности конкретного поставщика услуг процессы и операции.

- Затем выполняется нормирование работ (операций), реально выполняемых конкретным поставщиком услуг при предоставлении услуг сопровождения.

В результате типовые нормативы потребления услуг и трудоёмкости предоставления услуг будут изменены и приведены в соответствие с реальной деятельностью конкретного поставщика услуг.

Отмечу, что в дальнейшем нормативы потребления услуг и трудоёмкости предоставления услуг должны корректироваться с учётом статистики, получаемой на основании измерений процессов, которая может быть получена в рамках периодической отчётности из системы Service Desk, внедрённой в организации поставщика услуг. Список метрик процессов предоставления услуг, по которым может собираться статистика и которые могут использоваться для формирования нормативов, приведён на рисунке 3.

Перечислю условия успешного нормирования потребления услуг и трудоёмкости предоставления услуг:

- ведение статистики по основным метрикам и показателям эффективности процессов предоставления услуг (таких как количество обращений, проблем, изменений, релизов);

- сбор статистики в разрезе предоставляемых услуг, заказчиков, а также других значимых объектов сопровождения;

- организация учёта рабочего времени персонала, участвующего в предоставлении услуг.

Рис. 3. Метрики процессов сопровождения, которые рекомендует «1С:Технология корпоративного сопровождения».

Определение трудоёмкости предоставляемых бизнес-услуг

Как было сказано выше, финансово-ресурсная модель опирается на двухуровневый каталог услуг, в котором бизнес-услуги (ориентированные на потребителя) состоят из некоторого набора технических услуг (поддерживающих их). Теперь, определив нормативы трудоёмкости предоставления услуг (в первую очередь технологических), можно приступать к определению полной трудоёмкости предоставляемых бизнес услуг.

Сначала выполняется расчёт показателей процессов управления обращениями и проблемами в расчётном периоде (на основе заданных основных параметров):

- количество обращений, включая инциденты;

- количество проблем;

- количество запросов на изменение.

Основными параметрами расчёта определяются и ключевые характеристики процессов управления изменений и релизов в расчётном периоде:

- количество оперативных и плановых изменений;

- количество и типы релизов.

Затем на основании полученных данных потребления услуг определяется суммарная трудоёмкость деятельности по предоставлению услуг. Далее эта суммарная трудоёмкость распределяется по бизнес-услугам в соответствии с дополнительными параметрами или коэффициентами в составе основных параметров. При этом рассчитанная трудоёмкость процесса управления проблемами относится целиком на услугу «Поддержка прикладных решений 1С», а процесса управления релизами — на услугу «Адаптивное сопровождение». Трудоёмкость процесса управления каталогом и уровнем услуг не относится на бизнес-услуги и учитывается только при расчёте численности персонала, предоставляющего услуги.

Расчет полной трудоемкости выполняется по каждой бизнес-услуге в разрезе объектов сопровождения. Этот расчет основан на суммировании:

- трудоемкости операций (работ), которые выполняются для предоставления услуги;

- трудоемкости организации деятельности (процессов), которая частично или полностью относится на эту бизнес-услугу;

- трудоемкости регламентных работ, которые выполняются в рамках отчетного периода, при принятии на сопровождение ИС в целом.

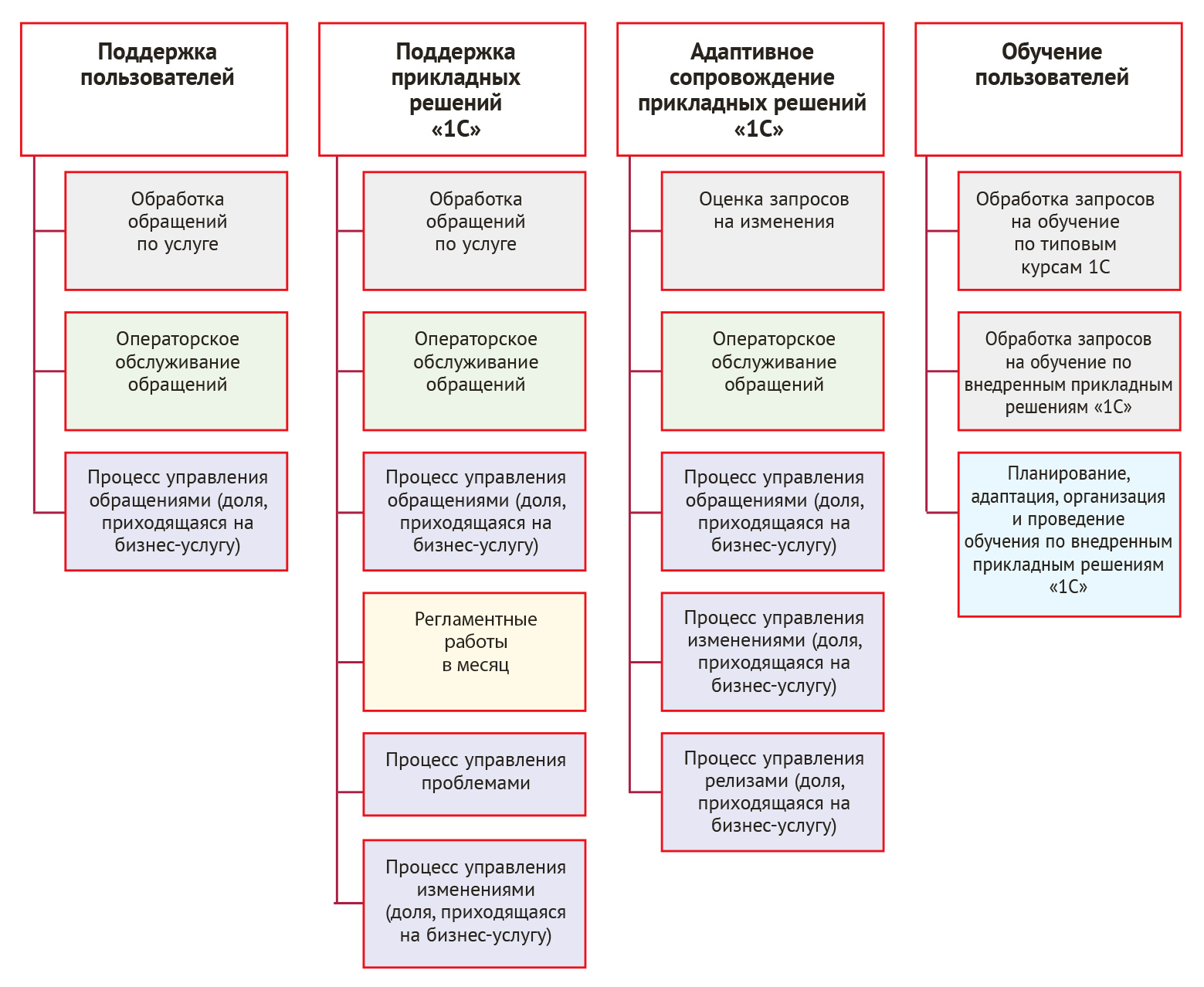

Типовая схема определения трудоёмкости предоставляемых бизнес-услуг показана на рисунке 4. Все трудоёмкости рассчитываются по нормативам и введённым значениям основных параметров расчёта. Алгоритмы расчёта трудоёмкости организации процессов предусматривают выполнение расчёта трудоёмкости только по ролям процессов. Расчёт трудоёмкости регламентных работ выполняется на основе параметров, связанных с сопровождаемыми ИС. Для бизнес-услуг алгоритмы предусматривают выполнение расчёта как по ролям участников предоставления услуг, так и по объектам сопровождения (прикладным решениям «1С» и ИС).

При расчёте могут быть заданы дополнительные параметры, которые позволяют моделировать состав и процессы предоставления услуги. Кроме того, для учёта рисков предоставления услуг могут быть использованы коэффициенты, влияющие на расчёт итоговой трудоёмкости по услуге.

Рис. 4. Типовая схема определения трудоёмкости предоставляемых бизнес-услуг.

Расчёт стоимости услуг

Рассчитав итоговую трудоёмкость предоставления бизнес-услуг, определяем её стоимость по заданной в составе дополнительных параметров часовой ставке, которая может включать налоги и другие затраты. Расчёт стоимости услуг выполняется по каждой бизнес-услуге в разрезе объектов сопровождения.

Расчет численности персонала

Обращаю внимание, что трудоёмкость процессов (раздел «Определение трудоемкости предоставляемых бизнес-услуг»), рассчитывалась по операциям, за которыми закреплены определённые роли. В реальной организации штатная структура, как правило, отличается от перечня ролей процессов. Ряд ролей нередко выполняются одним сотрудником (естественно, с учётом компетенций, требуемых для выполнения ролей). Поэтому необходима оценка численности персонала, необходимого для предоставления услуг сопровождения.

Расчёт численности персонала выполняется в два этапа:

- суммирование трудоёмкости по всем бизнес-услугам и процессам для получения итоговой трудоёмкости по каждой роли в рамках процессов предоставления услуг;

- ввод дополнительных параметров, определяющих распределение итоговой трудоёмкости по ролям на должности в рамках нормативной организационной структуры; расчёт численности персонала по должностям на основе введенных коэффициентов.

После выполнения расчёта возможна «ручная» корректировка численности персонала и отображение минимальной, максимальной и оптимизированной (введённой вручную) численности персонала.

Представление результатов расчётов

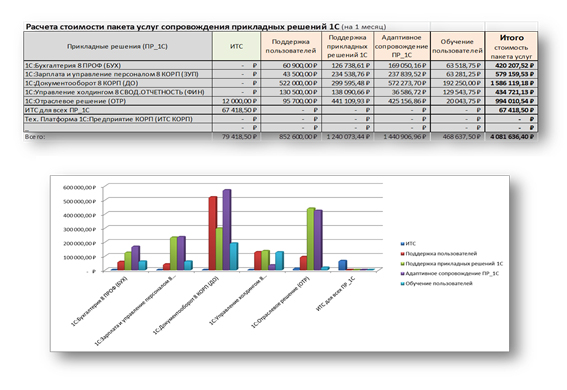

Пример результата расчёта по финансово-ресурсной модели показан на рисунке 5.

Рис. 5. Представление результатов расчета стоимости услуг в табличном и графическом виде.

Сложность представления информации в модели

Финансово-ресурсная модель охватывает значительное количество услуг и процессов их предоставления. Это обусловливает сложность структуры информации, её представления при вводе данных, настройке модели и отображении результатов расчётов. Для обеспечения возможности её использования без развёртывания каких-либо дополнительных приложений модель разработана в формате электронной таблицы Microsoft Excel. Для повышения наглядности представления результатов и удобства использования модели применяются:- цветовое кодирование данных (ячеек таблицы);

- группировка данных, которая позволяет понять, как они связаны и каким образом происходит их формирование в ходе расчёта. Группировки определены таким образом, что раскрывают состав (структуру) данных.

Ценность использования финансово-ресурсной модели

Благодаря построению финансово-ресурсной модели возможно:

- улучшить взаимодействие заказчика и поставщика услуг за счёт обоснования трудоёмкости и стоимости предоставления услуг;

- обеспечить эффективное использование ресурсов и рабочего времени персонала для достижения согласованного уровня сервиса, основываясь на согласованных нормативах, ведя учёт рабочего времени и выполняя постоянную оценку качества услуг;

- повысить эффективность и результативность основных процессов предоставления услуг благодаря постоянному измерению деятельности процессов, использованию нормативов и их актуализации на основании статистики;

- сбалансировать численность сотрудников организации-поставщика услуг, имея возможность использовать обоснованные нормативы для принятия решений и мотивации персонала;

- внутреннему поставщику услуг принять решение о выборе способа организации предоставления по каждой требуемой услуге: собственными силами или с привлечением внешнего поставщика услуг.

Чтобы оставить комментарий пожалуйста Авторизуйтесь