Совещание у директора предприятия “Красная Агидель” в конце ноября

Директор: Уважаемые товарищи, позвольте поздравить вас с достижением намеченных целей! Экономическая картина предприятия на сегодня выглядит следующим образом (таблица 16).

Таблица 16. Отчет о прибылях и убытках за последние три месяца.

|

Показатели |

Сентябрь |

Октябрь |

Ноябрь |

|

Выручка от продаж, у. е. |

584 100 |

685 300 |

584 100 |

|

Прямые расходы, у. е. |

266 600 |

309 500 |

266 600 |

|

Накладные расходы, у. е. |

288 000 |

359 650 |

248 600 |

|

Прибыль, у. е. |

29 500 |

16 150 |

68 900 |

|

Рентабельность, % |

5 |

2 |

11,8 |

Как видите, мы достигли почти 12 % рентабельности, причем, к радости производственного отдела, мы возвратились к прошлому уровню производства. За счет чего это произошло? Исключительно за счет нескольких организационных изменений, связанных с сокращением косвенных затрат. Причем это в основном касалось управления потоками материалов и использования нового для нас учета по видам деятельности. Но подробнее об этом расскажет наш консультант. Сан Саныч, вам слово.

Метод Activity Based Costing, или учет по видам деятельности

Activity Based Costing (ABC-Сosting, учет по видам деятельности) берет свое начало в 1980-х годах. К тому времени уже многим давно стало ясно, что традиционный «учет не столько помогает, сколько мешает» (цитата Питера Друкера). Считается, что концепция АВС-Сosting впервые была изложена в цикле статей Р. Купера и Р. Каплана (Гарвардская школа бизнеса) в 1988 году. Обратите внимание, что один из авторов – Роберт Каплан – в дальнейшем стал одним из создателей Balanced Scorecard (BSC) – концептуальной основы современной теории сбалансированных систем показателей. Авторы утверждают, что функциональные методы (именно к ним относится ABC-Сosting) – это революция, так как эти методы позволяют решать новые (для управленческого учета) задачи, связанные с реинжинирингом.

Activity Based Costing – это модель учета затрат, которая рассчитывает затраты в соответствии с реальной или планируемой стоимостью каждой отдельной операции или процесса компании.

Отличие метода АВС-Сosting от классических методов заключается в способе распределения косвенных затрат по видам продукции. Система ABC-Сosting основана на простой идее: источником косвенных затрат на предприятии являются операции и бизнес-процессы (activities), требующиеся для успешного производства продуктов. И потому стоимость продуктов связана со стоимостью процессов.

Данные, полученные из АВС-Сosting, могут использоваться менеджментом для анализа прибыльности товаров, услуг и потребителей, эффективности распределительных каналов и наконец для реинжиниринга деятельности. Тогда как в традиционном отчете затраты показываются в целом и непонятно, на какой вид деятельности они идут и какие могут быть изменения, если вырастет/уменьшится количество и изменится ассортимент производимых продуктов.

Успех АВС-Сosting породил и другие аналогичные методы, получившие название функциональных методов расчета затрат, объединенных в новое направление – «Кост-менеджмент». Эти методы объединяет то, что в первую очередь они связывают затраты на функции управления и бизнес-процессы с конкретными продуктами, подразделениями и потребителями. Редко АВС-Costing и другие функциональные методы используется для оценки затрат иных объектов учета.

Консультант: Господа, мы собрались здесь для того, чтобы обсудить результаты нашей совместной работы. Как вы увидите, никакой серьезной реорганизации мы не проводили. Просто проанализировали в деталях наши рабочие процессы, обнаружили самые дорогие из них и внесли незначительные изменения. Логика анализа следующая.

- Мы создали модель рабочих процессов «как есть» и, используя исторические бухгалтерские данные, узнали стоимость ресурсов на входе этих процессов: материалы (сумма затрат по соответствующим статьям), персонал (сумма среднегодовых расходов на каждого сотрудника), аренда, амортизация оборудования и прочие традиционные составляющие затрат.

- Затем мы связали стоимость ресурсов (человеческих, оборудования и пр.) и стоимость процессов и отдельных операций:

- затраты на «персонал» распределяются на выполняемые им задачи на основе затрачиваемого времени (обычно 70–80 % расходов в области косвенных затрат – это расходы на персонал);

- затраты на ресурсы (материалы, оборудование, площади и т. д.) по возможности должны быть списаны на конкретную задачу или, если списать невозможно, поделены между операциями и процессами.

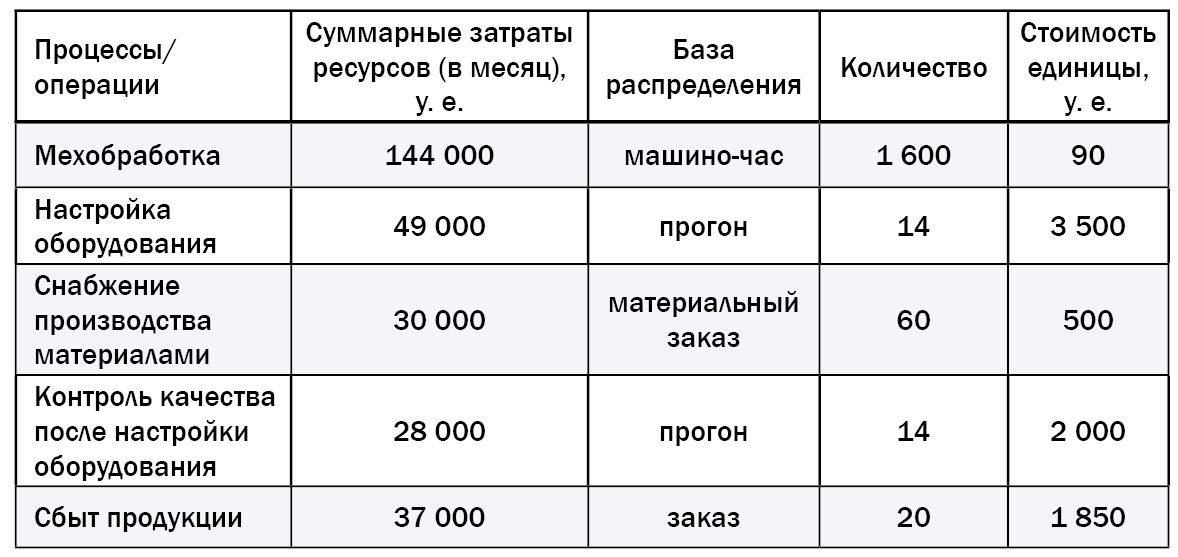

Каждой из операций и каждому процессу был присвоен показатель, который характеризует его масштаб. Это позволило нам рассчитать стоимость единицы каждого показателя (таблица 17). В результате мы получили следующие усредненные данные:

- одна настройка оборудования стоит 3500 у. е.;

- один контроль качества после настройки оборудования – 2000 у. е.;

- обработка одного сбытового заказа – 1850 у. е.;

- обработка одного материального заказа – 500 у. е.;

- один машинный час (мехобработка) – 90 у. е.

Таким образом, мы получили рейтинг наших операций и процессов в соответствии с их экономической значимостью, чтобы в первую очередь обратить внимание на самые дорогие из них.

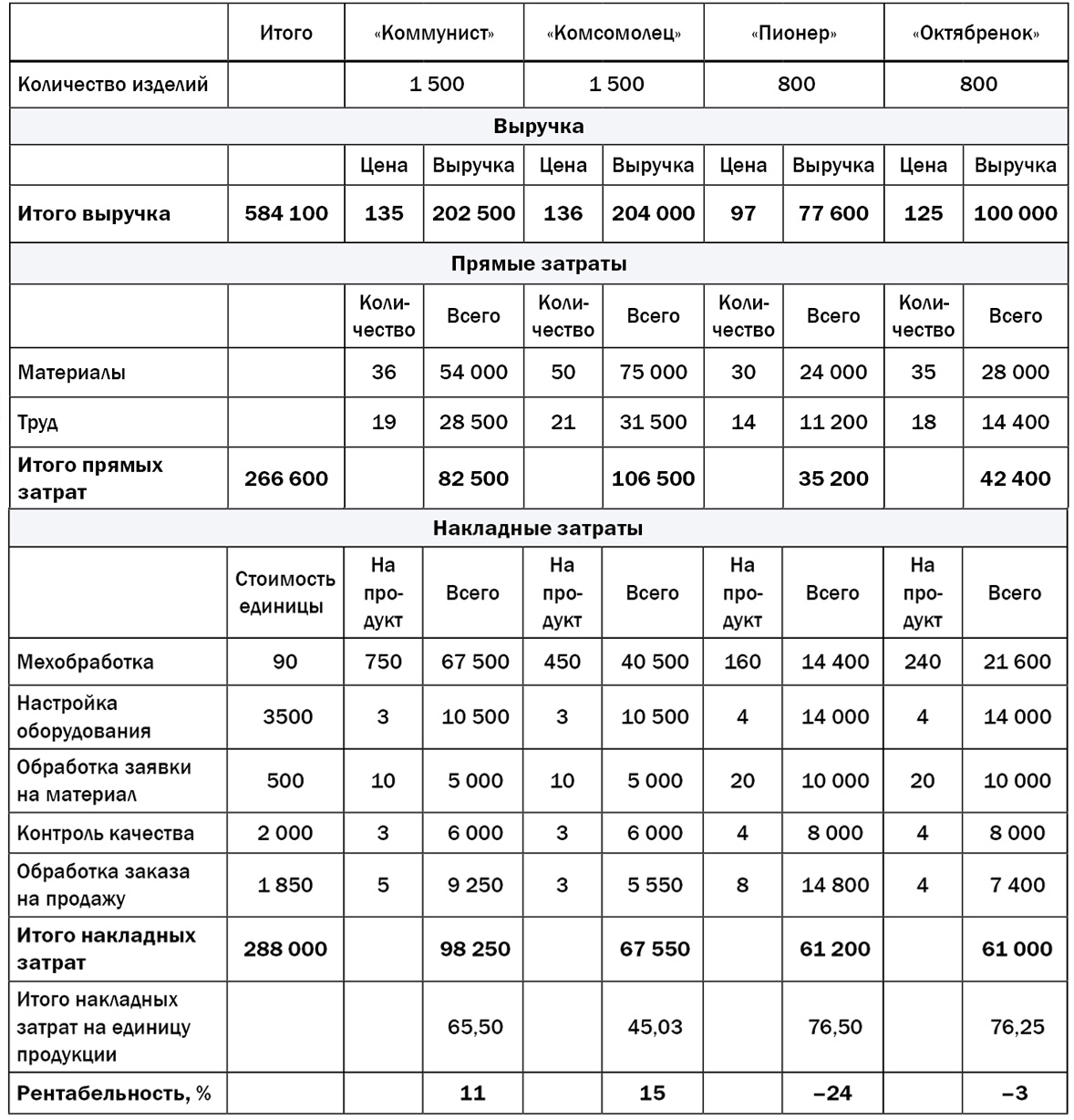

Базируясь на стоимости единицы каждого показателя, мы детально рассчитали, из чего состоят прямые и накладные (косвенные) расходы в модели «как есть» (таблица 18). Результат анализа: рентабельность, подсчитанная более точно, чем раньше, отрицательна именно по новым моделям. Самой проблемной моделью оказался «Пионер» (-24 %), также убыток компании приносит «Октябренок» (-3 %). А «Коммунист» показал рентабельность 11 %.

Таблица 17. Показатели, характеризующие процессы и операций2.

Таблица 18. Детальный анализ прямых и накладных (косвенных) расходов в модели «как есть» (до изменений).

Далее мы более внимательно проанализировали вторую по затратам операцию – настройку оборудования. Количество настроек оборудования измерялось количеством прогонов по изготовлению той или иной модели. Например, 1500 «Коммунистов» изготавливались за три прогона по 500 штук в каждом; 800 «Октябрят» – за четыре прогона по 200 штук каждый. Таким образом, общая стоимость настройки оборудования для «Коммуниста» составила (три прогона по 3500 у. е.) – 10 500 у. е., или по 7 у. е. на единицу. В то же время общая стоимость настройки оборудования для «Пионера» составила (четыре прогона по 3500 у. е.) – 14 000 у. е., или 17,5 у. е. на каждый.

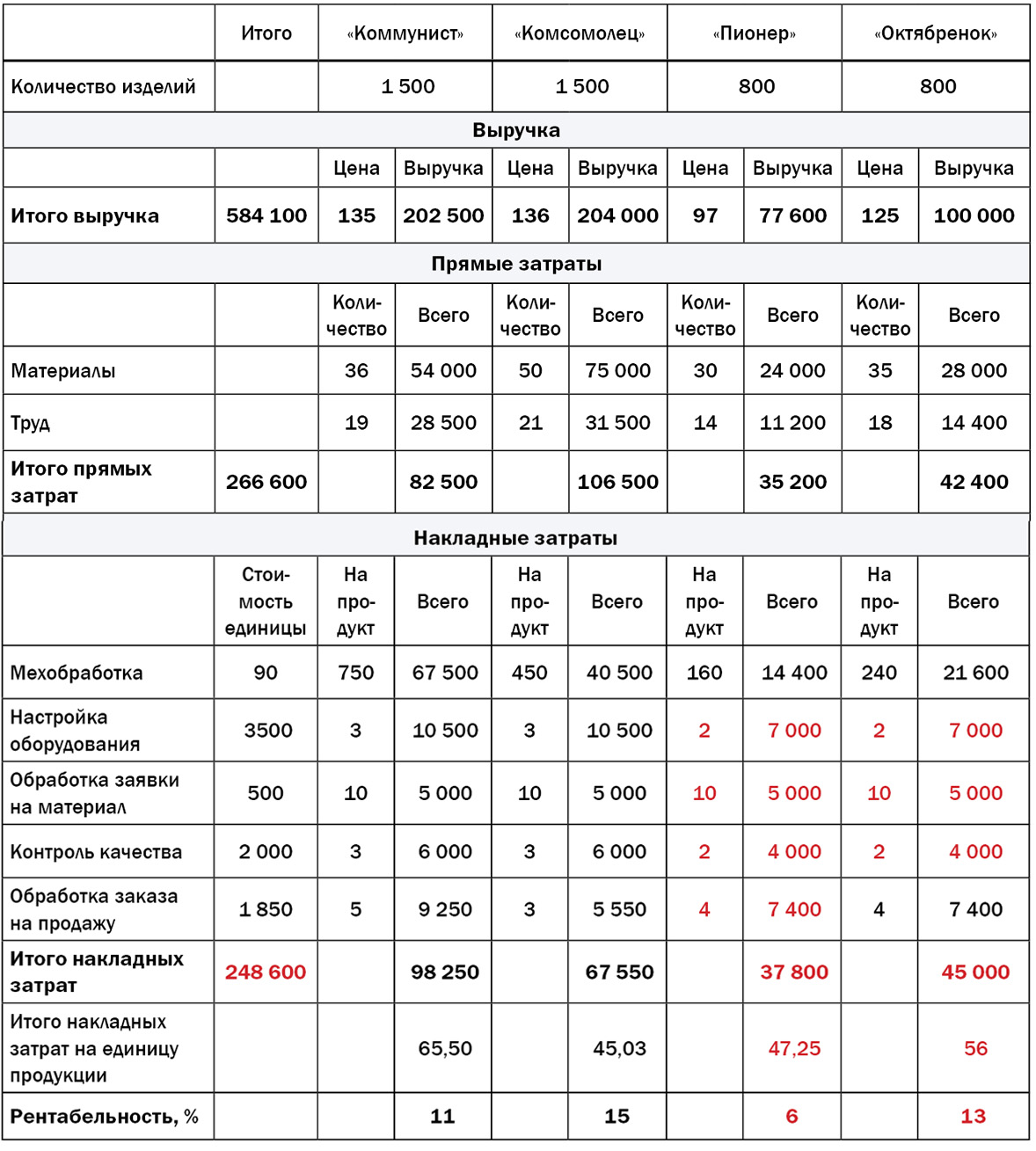

Закономерно возник вопрос, а нельзя ли уменьшить количество прогонов для «Пионера»? Поразмышляв на эту тему, мы пришли к выводу, что количество прогонов можно сократить вдвое, если прогонять не по 200 единиц «Октябрят» и «Пионеров», а по 400 за один раз3. На основе имеющихся данных мы рассчитали, что после этих изменений получим модель «как должно быть» (таблица 19). Детальный анализ прямых и накладных (косвенных) расходов в модели «как должно быть» дан в таблице 20.

Таблица 19. Модель выпуска продукции «как должно быть» (после изменений) (красным выделены изменения по сравнению с моделью «как есть»).

Таблица 20. Детальный анализ прямых и накладных (косвенных) расходов в модели «как должно быть» (после изменений) (красным выделены изменения по сравнению с моделью «как есть» таблица 18).

Модель «как должно быть» показала, что, сократив вдвое количество прогонов, мы резко увеличим рентабельность за счет уменьшения накладных расходов. На основе этой модели мы провели ряд мероприятий:

- сократили четыре прогона (два у «Октябренка» и два у «Пионера»). Это позволило нам сэкономить 14 000 у. е. на настройке оборудования и 8000 у. е. на контролях качества, количество которых также сократилось вдвое;

- наши сбытовики, получив конкретное задание, достаточно легко сумели убедить розничников делать более крупные заказы на покупку «Пионеров». Если раньше средний заказ на модель «Пионер» составлял 10 штук, то теперь вырос до 20 штук. Таким образом, мы сократили количество обрабатываемых сбытовых заказов (каждый из которых стоил 1850 у. е.), на четыре заказа. Это дало нам экономию 7400 у. е.;

- раньше мы заказывали на складе количество материалов, достаточное для изготовления 40 «Октябрят» и 40 «Пионеров», то есть обрабатывали по 20 материальных заказов на эти модели. Теперь, сократив количество прогонов, мы автоматически сократили на 20 количество обрабатываемых материальных заказов (каждый из которых стоил 500 у. е). Это дало нам экономию в 10 000 у. е.

Таким образом, в результате целенаправленной деятельности нам удалось добиться сокращения накладных расходов на 39 400 у. е., что в свою очередь повысило рентабельность до 11,8 %. И все это без изменений в выпуске продукции при старом плане производства и сбыта!

И если раньше «Пионер» был самой проблемной моделью, а на втором месте шел «Октябренок», то отныне они рентабельны. Отмечу важнейший момент: сокращение производственных накладных расходов достигнуто за счет реинжиниринга бизнес-процессов. Однако направление изменений стало понятно только после анализа стоимости бизнес-процессов с помощью метода ABC-Сosting.

В дальнейшем, я уверен, все вы как профессионалы сможете достичь гораздо большего экономического эффекта за счет принятия новых маркетинговых, производственных, финансовых и организационных решений. А методика моделирования и улучшения процессов и функционально-стоимостного анализа, которыми вы овладели за это время, помогут вам в этом.

Директор: Ура, товарищи! Мы все прекрасно поработали. Отдельная благодарность нашему консультанту.

***

Вроде бы все хорошо, мы видим источники накладных затрат и везде надо использовать ABC-Сosting. Но здравый смысл и опыт подсказывают, что не все так просто. В следующей части статьи мы проанализируем результаты применения метода ABC-Сosting, его «натяжки» и проблемы. А пока предлагаю вам подумать над несколькими вопросами.

- Почему раньше (до изменений, проведенных консультантом) «Пионер» был самой проблемной моделью, а на втором месте шел «Октябренок»?

- Проанализируйте логику вычисления затрат на операции и бизнес-процессы, предложенную консультантом. Единственный ли это способ вычислить затраты на единицу операции? Возможны ли варианты?

- Все ли косвенные затраты можно отнести к тем или иным операциям и процессам? Все ли накладные расходы можно распределить таким образом?

Чтобы оставить комментарий пожалуйста Авторизуйтесь