«Стандартная ошибка» и ее причины

В предыдущей части мы наглядно убедились в силе метода ABC-Costing: он дает результаты, сильно отличающиеся от распространенных методов «котлового» учета.

«Стандартная ошибка» — так называют разницу в результатах ABC-Costing и «котлового» учета.

Давайте проанализируем причины разницы в результатах ABC-Costing и «котлового» учета.

1. Старые и новые продукты. Консультант Пупкин утверждает: «Рентабельность, подсчитанная более точно, чем раньше, отрицательна именно по новым моделям. Самой проблемной моделью является «Пионер» (–24 %), также приносит убыток компании «Октябренок» (–3 %). А «Коммунист» является прибыльной моделью с рентабельностью 11 %».

В этом нет ничего удивительного, причем это не особенность конкретной ситуации в кейсе, а принципиальное соотношение. Офисные затраты связаны в большей степени с новыми, или сложными, или выпускающимися мелкими партиями продуктами. Например, если новый продукт занимает в выручке 1 %, то при разнесении косвенных затрат по выручке на него и будет разнесен 1 % косвенных затрат. Но на самом деле, если опросить менеджмент и проанализировать процессы, связанные с выпуском продуктов, новый продукт влечет за собой гораздо больший процент затрат.

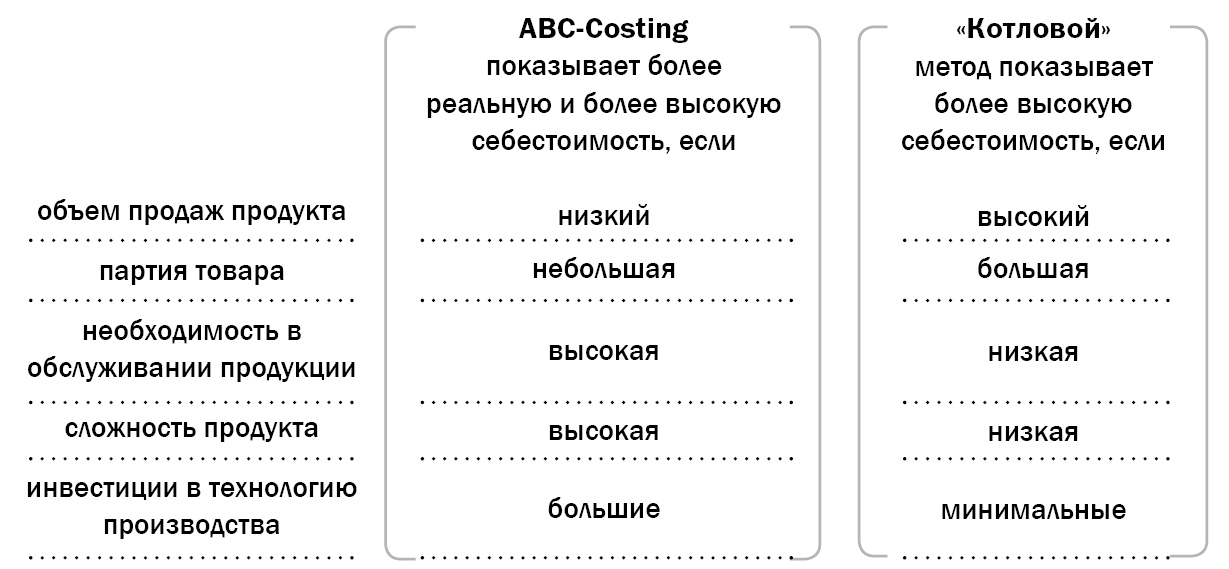

2. Простые и сложные продукты. Традиционные методы дают преувеличенные значения косвенных затрат на простые виды продукции, производимые в больших объемах, и в то же время недооценивают затраты на продукцию высокой степени изменчивости с малыми объемами производства (рис. 3). Действительно, более сложные виды продукции требуют к себе больших временных затрат и внимания со стороны менеджеров и административного персонала, что влечет увеличение косвенных расходов. Очевидно, что при производстве более сложных многокомпонентных товаров потребуется больше усилий по закупке, транспортировке и инспекции поставляемых материалов, складских операций и пр. В действительности косвенные расходы предприятия за период потребляются разными видами продукции совсем не пропорционально прямым затратам на эти виды продукции. Соотношение прямых и косвенных затрат для каждого вида производимой продукции может значительно отличаться.

Рис. 3. Характеристики продукта, которые приводят к различиям в себестоимости, полученной по методу ABC-Costing и по традиционному «котловому» методу.

Поэтому прибыльность заказов/товаров/услуг, подсчитанная по ABC-Costing, как правило, отличается от прибыльности, полученной традиционными методами. Самое важное различие состоит в том, что калькуляция по методу АВС-Costing учитывает объем выпуска и объем продаж, степень сложности и инновационности, а также другие аспекты, тогда как традиционная система «котлового» учета их опускает.

Натяжки и проблемы метода ABC-Сosting, или Разоблачение консультанта Пупкина

Здравый смысл и опыт подсказывают, что методов и моделей без недостатков не бывает, и ABC-Сosting от них тоже не защищен. Выделим несколько основных, разделив их на устранимые и неустранимые ошибки.

1. Устранимая ошибка (точнее, натяжка). «Базируясь на исторических бухгалтерских данных» — так говорил Пупкин об источнике данных о стоимости бизнес-процессов. Но таких готовых данных в традиционной бухгалтерии нет! В обычной бухгалтерии ведется учет по статьям и элементам затрат (труд, материалы и т. п.) — это тоже «котловой» учет, только «котлы» поменьше. Конечно, Пупкин мог взять первичные документы и тем самым решить вопрос с данными. Но это не так просто и быстро. Более того, многих данных в бухгалтерии просто нет. Например, есть зарплата инженера, а вот какими процессами он занимался и сколько времени тратил — НЕТ ДАННЫХ. Да и не может быть в традиционной бухгалтерии — она не для того создана. Не говорю уже о трудоемкости сбора таких данных. Для более качественного распределения придется привлекать производственные данные, трудоемкость операций и т. д. Большинство данных собирается во время интервью с ключевыми работниками компании. При этом неизбежны интерпретации данных и экспертные оценки.

Вывод:

- эти ошибки непринципиальны, они устранимы в рамках традиционного ABC-Costing, хотя и с относительно большими затратами, — для этого надо изменить весь контур учета;

- экспертные оценки при определении стоимости процессов неизбежны. Большинство из них представлены «листами учета рабочего времени» («тайм шиты», как их называют во многих российских компаниях);

2. Неустранимые ошибки. Большая часть косвенных затрат, разнесенная по статьям затрат, указанных Пупкиным (АВС-статьям или носителям затрат), на самом деле зависит от объема операций совсем не так, как это по умолчанию предполагал консультант. Это принципиальная ошибка, приводящая к неверным выводам при росте или падении объемов производства. А в этом и есть главное назначение управленческого учета — отвечать на вопрос: «Что будет, если…». Разберем эти погрешности метода подробнее.

a. Повременная оплата труда и отсутствие аутсорсинга в бизнес-процессах «настройка оборудования», «контроль качества», «обработка сбытовых и материальных заказов» ведет к принципиально иным оценкам затрат. В этом случае затраты не будут прямо пропорциональны количеству операций. Ведь о каких затратах идет речь? О денежных2!

Если наладчик оборудования трудится больше по реально затраченному времени, интенсивнее, то при повременной оплате труда он все равно получит столько же, сколько получил бы, если бы трудился менее интенсивно.

ЗАТРАТ РЕСУРСОВ стало больше, а ЗАТРАТ ДЕНЕГ — нет.

Обратите внимание, что именно повременная оплата труда доминирует для наладчиков, ремонтников, снабженцев. Причем не только в нашей стране, но и за рубежом. Причина проста. Представьте себе, что ремонтник получает сдельную зарплату. Тогда оборудование будет часто ремонтироваться, ремонтник оказывается незаинтересованным в бесперебойной работе оборудования. Да и бюджетировать, прогнозировать затраты легче при повременной оплате труда. Так что делайте выводы…

Поэтому при отсутствии аутсорсинга в указанных бизнес-процессах две наладки или три — это, как правило, не влияет на денежные затраты. Они практически одни и те же (конечно, не считая расходных материалов). А вот если «настройка оборудования» и «контроль качества» на аутсорсинге, тогда, конечно, затраты изменяются примерно пропорционально количеству так, как показал консультант (см. часть 4). Но встречается это не часто. Большинство консультантов, естественно, об этом молчат, ведь они продают ABC-Costing и не заинтересованы в том, чтобы вы разобрались во всем сами.

b. Как учитывались фиксированные производственные затраты? Например, обычная амортизация (экономисты ее называют прямолинейной). Она относится к фиксированным затратам, так как начисляется обратно пропорционально сроку службы оборудования и не зависит от объема выпуска или продаж продукции.

Один машинный час по Пупкину стоит 90 у. е. В эти 90 у. е. входит и амортизация, причем ее, скорее всего, больше половины. А то и все 90 %. По Пупкину получается, что чем больше выпуск продукции, тем больше и амортизации. Что верно, только если амортизация начисляется другим методом — методом единицы продукции. А это случается нечасто и только для специфических видов оборудования, рассчитанных на определенное число операций за неопределенный срок службы. При традиционной прямолинейной амортизации, предложенный учет фиксированных производственных затрат неверен.

Есть и другие виды фиксированных затрат: аренда, значительная часть офисных затрат и др. Интересно, где они учитывались у Пупкина?

c. Есть существенные косвенные затраты, вообще не связанные с выпуском этих четырех видов пылесосов. Например, НИОКР пятого вида пылесосов. Куда девать такие затраты? Не распределять же их на операции по выпуску наших четырех видов пылесосов? Ведь к их выпуску НИОКР пятого вида пылесосов никак не относится. Ответ на этот вопрос будет дан ниже.

Решение: метод ABC-Costing + Direct Costing

У большинства практиков после подобного разбора кейса возникает только один вопрос: что же тогда делать?

Обратите внимание: консультант Пупкин распределил по процессам, связанным с продуктами, ВСЕ КОСВЕННЫЕ ЗАТРАТЫ!

Действительно, классический ABC-Costing — это метод учета полных затрат. Но более правильное решение, как это часто бывает, лежит посередине (в данном случае — методов) в области компромисса: надо использовать оба метода одновременно с соответствующими и абсолютно естественными и логичными поправками. А теперь более конкретно.

1. Чего не надо делать: распределять косвенные постоянные затраты на продукты. Если это сделать, то постоянные затраты превратятся в переменные со всеми неправильными прогнозами будущих затрат. Кстати, некоторые крупные западные компании на это «попались» и получили хорошо автоматизированный, неправильный, нелогичный учет (не «котловой», но тоже ошибочный). Все как в поговорке: «хотели как лучше…»

Совет простой: не применять метод ABC-Costing,

не разобравшись, как он работает и какие результаты дает.

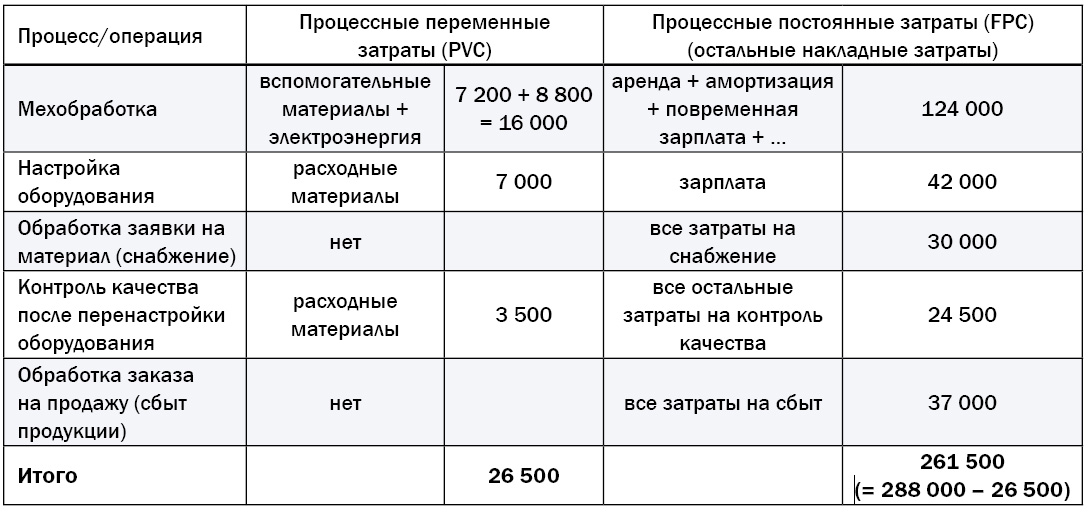

2. Что надо делать: разделить косвенные затраты, связанные с процессами, на две группы: процессные переменные и процессные постоянные:

- косвенные затраты, которые зависят от количества выполненных бизнес-процессов и операций, назовем процессными переменными затратами (Process Variable Cost, PVC3);

- процессные постоянные затраты — это те, которые не зависят от объема выполненных бизнес-процессов и операций (Fixed Process Cost, FРC).

Соответственно, в нашем кейсе процессные затраты нужно разделить на переменные (зависящие от количества произведенных операций) и постоянные. Предлагаемый мною вариант разделения процессных затрат на переменные и постоянные приведен в таблице 21. Вы можете взять любой иной вариант разделения процессных затрат и убедиться, во-первых, в необходимости нашей классификации затрат на процессные переменные и процессные постоянные и, во-вторых, в зависимости эффекта применения метода АВС от соотношения процессных переменных и процессных постоянных затрат.

Таблица 21. Возможный вариант разделения процессных затрат на переменные и постоянные для нашего кейса.

Кроме того, выделим прямые переменные затраты — затраты, которые действительно связаны с выпуском продукции, зависят от объема продукции и могут быть непосредственно отнесены на конкретные продукты.

Таким образом можно выделить условно-переменные затраты, которые зависят и от объема операций, и от продуктов:

Условно-переменные затраты = прямые переменные затраты + процессные переменные затраты.

Тогда мы можем:

- распределить процессные переменные затраты на процессы и операции, а затем и на продукты (метод ABC-Costing);

- использовать метод Variable Costing для разнесения прямых переменных затрат по продуктам.

В результате получится метод управленческого учета, адекватный как для принятия стратегических решений, так и для тактических. Этот метод логично назвать ABC-Costing + Direct Costing4.

В возможном распределении процессных затрат, которое приведено в таблице 21, процессные переменные затраты невелики. В этом случае с помощью метода ABC-Costing + Direct Costing мы лишь немного уточнили бы структуру затрат на продукцию (таблица 22). Расчет маржинальной прибыли в модели «как есть» с учетом процессных переменных затрат показан в таблице 23. Видно, что показатели рентабельности мало отличаются от рассчитанных по методу Direct Costing на основе прямых затрат (таблица 14 часть 3). И применение нашего метода вряд ли изменило бы принятые с помощью Direct Costing решения.

Таблица 22. Расчеты модели «как есть» методом ABC-Costing: расчет процессных переменных затрат по продуктам в соответствии с количеством процессов для нашего примера.

Таблица 23. Расчет маржинальной прибыли в модели «как есть» с учетом процессных переменных затрат в соответствии с количеством процессов в нашем примере.

Вывод: при таких незначительных переменных процессных затратах овчинка выделки не стоит: применение ABC-Costing в нашем примере себя не оправдало, в этом случае можно использовать метод Direct Costing.

Но зато теперь мы знаем, как наиболее точно считать затраты. Тем не менее, если процессные переменные затраты велики, то учет по видам деятельности (ABC-Costing) может существенно изменить общий результат расчетов и, соответственно, принимаемые решения. Замечу, однако, что такие случаи мне пока не встречались.

***

Мы практически закончили разбор нашего кейса. Нам остался последний важный вопрос: как можно распределять косвенные затраты при «котловом» учете, если, допустим, этого требует директор компании? Об этом мы поговорим в следующей части статьи. А пока не могу не задать несколько вопросов, уточняющих идеи метода ABC-Costing + Direct Costing.

- Могут ли условно-переменные затраты (прямые переменные затраты + процессные переменные затраты) включать и ступенчатые затраты по отношению к количеству выпуска продукции на данном интервале релевантности ?

- Что делать со ступенчатыми затратами в стратегических расчетах? Ведь при длительном горизонте планирования мы можем увеличить выпуск в разы и, соответственно, «прошагать по нескольким ступенькам». Как это учитывать?

Поскольку в последней части статьи мы не будем возвращаться к методу ABC-Costing + Direct Costing, сразу же приведу ответы.

- Нет, в нашем методе ABC-Costing + Direct Costing они относятся к процессным постоянным затратам. Ступенчатые затраты нужно учитывать отдельно.

- Вариантов два: учитывать точным расчетом или аппроксимировать линейной функцией (например, если мы не знаем точных цен на оборудование в будущем). Последний метод груб и возможен только в стратегическом планировании крупными мазками.

Чтобы оставить комментарий пожалуйста Авторизуйтесь