Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

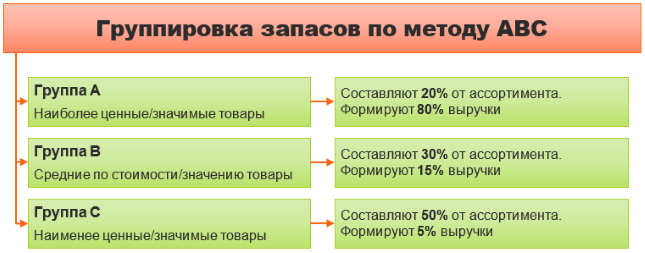

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

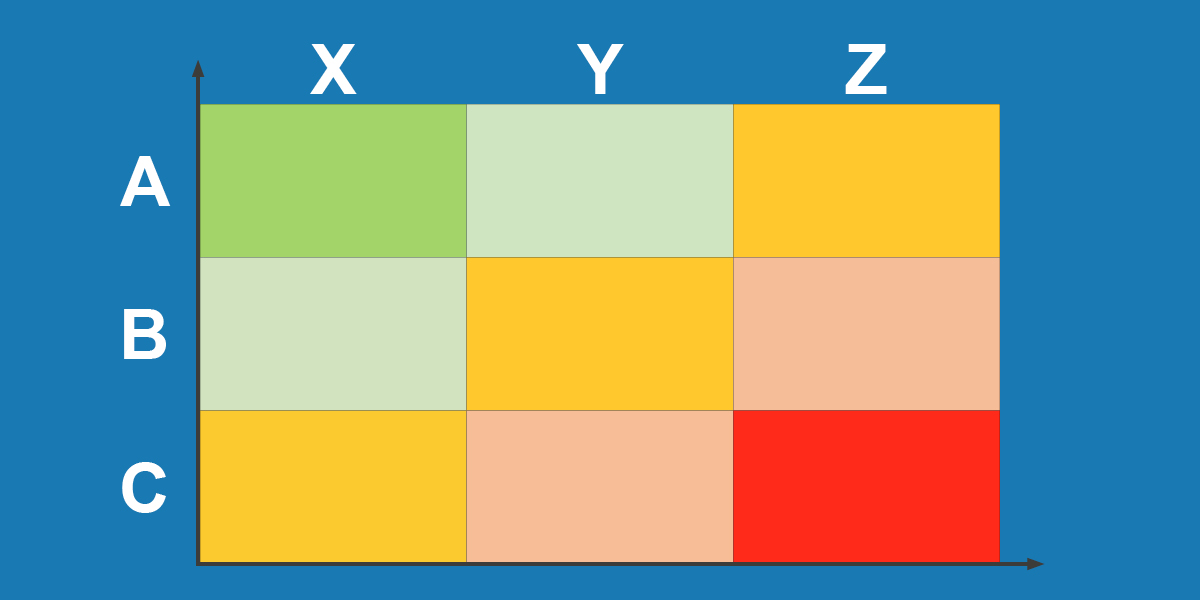

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

- товары 4, 6 и 10 формируют 78,7% общего дохода от основной деятельности. Значит, их разумно закупать и дальше. Они – флагманы потребительского спроса и настоящие локомотивы продаж;

- товары 5 и 9 – уверенные середнячки. Они не несут столько денег, как группа А, но тоже поддерживают оборот;

- ·товары 3, 8, 7, 2, 1 – это «серая» массовка. Их много по количеству, но отдача от них невелика. Скорее всего, именно в этой группе и сосредоточены неликвиды. Разумно внимательно изучить их состав и предпринять меры для распродажи, пусть даже по цене вровень или ниже закупочной. Это особенно так, когда у них есть ограничение по сроку годности.

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

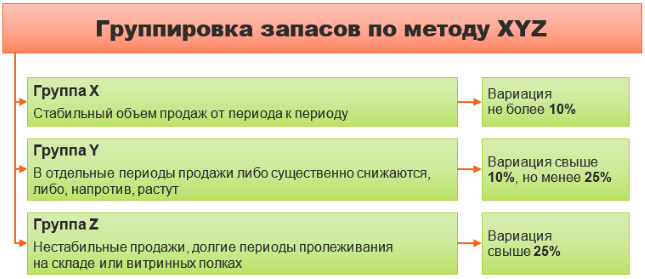

Этап 2. Выделение номенклатурных групп по методу XYZ

Метод учитывает стабильность реализации для товаров или списания в производство для материалов. Позволяет увидеть, что стоит за высокой суммой выручки: разовая продаж супердорогой ассортиментной позиции или постоянный клиентский спрос. В сочетании с АВС дает отличные результаты. Ведь теперь ошибиться в том, где явные складские залежи, а где просто дешевые, но каждодневно продающиеся запасы, окажется невозможно.

Суть в том, чтобы:

- взять ту же выборку по товарам, что и для АВС, но только с разбивкой по месяцам или кварталам года;

- рассчитать в разрезе номенклатурных позиций так называемую вариацию. Ее значение определит искомую стабильность. Считается, что когда она не более 10%, то товар продается от периода к периоду в примерно одинаковых объемах. А если свыше 25%, то в иные месяцы реализация существенно снижается или даже отсутствует;

- на основе вариации распределить товары по трем группам – X, Y, Z.

На схеме показали принцип их выделения.

Рисунок 2. Принципы выделения групп в XYZ-анализе

Как реализуется

Перейдем к практике. Для этого вернемся к нашему условному примеру и дополним его продажами в поквартальном разрезе, причем в натуральных показателях. В идеале взять помесячные данные. Мы в статье просто максимально упрощаем.

Таблица 3. Натуральный объем продаж в поквартальном разрезе, ед.

|

Ассортиментная позиция |

Кварталы |

|||

|

I |

II |

III |

IV |

|

|

Товар 1 |

115 |

144 |

128 |

135 |

|

Товар 2 |

72 |

50 |

37 |

82 |

|

Товар 3 |

289 |

357 |

318 |

264 |

|

Товар 4 |

530 |

459 |

597 |

542 |

|

Товар 5 |

18 |

22 |

24 |

35 |

|

Товар 6 |

680 |

621 |

644 |

702 |

|

Товар 7 |

69 |

87 |

71 |

92 |

|

Товар 8 |

443 |

498 |

503 |

540 |

|

Товар 9 |

139 |

158 |

146 |

162 |

|

Товар 10 |

758 |

726 |

859 |

812 |

Заметьте: если у товаров разные единицы измерения (штуки, килограммы, литры и т.д.), то это не играет роли и не мешает применению метода. Ведь вариация рассчитывается внутри ассортиментной группы, а там цифры являются сопоставимыми.

Дальше вычислим вариацию. Если используете Excel, то пригодятся две его функции:

- СТАНДОТКЛОН.В – для вычисления стандартного отклонения по выборке. Обратите внимание, что есть еще СТАНДОТКЛОН.Г, но, как говорят специалисты, она дает смещенные оценки и поэтому чуть искаженный результат;

- СРЗНАЧ – для расчета средней арифметической величины.

Вариация равна отношению стандартных отклонений и среднего значения.

Смотрите в таблице, какие результаты мы получили.

Таблица 4. Расчет вариации и определение группы по XYZ-анализу

|

Ассортиментная позиция |

Среднеквадратическое отклонение, ед. |

Среднее арифметическое значение, ед. |

Вариация, % |

Группа |

|

1 |

2 |

3 |

4 (2 ÷ 3 × 100) |

5 |

|

Товар 1 |

12,2 |

130,5 |

9,4 |

Х |

|

Товар 2 |

20,5 |

60,25 |

34,0 |

Z |

|

Товар 3 |

40,0 |

307 |

13,0 |

Y |

|

Товар 4 |

56,7 |

532 |

10,7 |

Y |

|

Товар 5 |

7,3 |

24,75 |

29,4 |

Z |

|

Товар 6 |

36,2 |

661,75 |

5,5 |

Х |

|

Товар 7 |

11,5 |

79,75 |

14,4 |

Y |

|

Товар 8 |

40,0 |

496 |

8,1 |

Х |

|

Товар 9 |

10,6 |

151,25 |

7,0 |

Х |

|

Товар 10 |

58,8 |

788,75 |

7,4 |

Х |

Чтобы не расставлять буквенное обозначение группы вручную, используйте Excel-формулу:

=ЕСЛИ(H3<=10; "Х"; ЕСЛИ(H3>=25; "Z"; "Y"))

В нашем случае Н3 – это ячейка со значением вариации для первого товара.

Какие выводы позволяет сделать

Теперь мы точно знаем: самые проблемные с точки зрения регулярности продаж – это номенклатурные позиции 2 и 5. А неизменно стабильный спрос на 1, 6, 8, 9 и 10.

Перейдем к следующему этапу, на котором совместим обе классификации.

Этап 3. Комплексный АВС/XYZ-анализ: что показывает

В объединении результатов, которые получили по двум группировкам. Совместно они дают девять разных вариантов. У каждого – свои уникальные характеристики. А, значит, особенные выводы и решения, его сопровождающие.

Смотрите подробности в таблице.

Таблица 5. Как характеризуются группы товаров по методу АВС/XYZ

|

Группа |

Характеристика |

|

АХ |

Это товары – флагманы реализации, которые всегда должны быть в наличии. Они одновременно: · формируют значительную долю выручки компании; · отличаются стабильными продажами; · возможно, дорого стоят. Объемы закупок по ним планируйте, почти вровень ориентируясь на реализацию. Так получится на отвлекать лишние средства из оборота. Особенно актуально для недешевых запасов |

|

AY |

Товары группы отличаются нестабильными продажами, но значимо участвуют в создании дохода компании. Закупки по ним планировать сложнее, чем по группе АХ. К процессу подходите с особой тщательностью, так как, возможно, это дорогостоящие запасы. Значит, высок риск «обескровить» денежный оборот, если приобрести их с излишком, а потом попасться на нескорых продажах. Если они взаправду дороги по цене, тогда организуйте тщательный контроль за ними в местах хранения. Дороговизна и долгое лежание на складе могут привести либо к хищениям, либо к утрате потребительских свойств. Все это – прочие расходы организации |

|

AZ |

Либо очень дорогие товары с крайне нестабильной реализацией, либо дешевые, но покупаемые условно раз в год большим оптом. Наличие подобных запасов нежелательно. В них на долгое время «омертвляются» деньги предприятия. Совет: выводите группу AZ из ассортимента либо работайте с ней исключительно под заказ от покупателя |

|

ВХ |

Сюда попадают активы, которые стабильны в продажах, но: · либо не столь дороги; · либо спрос на них не является массовым. Как и АХ легко планируются исходя из фактических объемов реализации. Складской контроль за ними может быть несколько ослаблен ввиду невысокой стоимости |

|

ВY |

Это также либо недорогие, либо продающиеся в небольших объемах товары. Количество продаж существенно разнится от периода к периоду. Из-за такого затрудняется процесс планирования закупок, растет риск затаривания складов, порчи и хищений за время долгого хранения |

|

ВZ |

Продаются от случая к случаю. Хотя и обеспечивают предприятию около 15% выручки, но из-за непредсказуемости сбыта, возможно, их лучше вывести из ассортимента |

|

СХ |

Дешевые, но постоянно покупаемые товары. Планируйте их приобретение вровень с реализацией. Еще можете ослабить складской контроль ввиду низкой стоимости |

|

СY |

Недорогие и нечасто продаваемые товары. Отвлекают деньги из оборота, занимают место на складе и почти не приносят дохода. Лучшее решение: вывод из ассортимента |

|

СZ |

Ценности, по которым ситуация еще хуже, чем с CY, так как пролеживание на складе может быть очень долгим. Самая проблемная группа товаров, поэтому от нее лучше избавиться |

|

Примечание: под ослаблением складского контроля мы понимаем, например, перенос на склад, который не оборудован системой видеонаблюдения или пожарной сигнализацией, в котором нет сейфов или закрытых шкафов, круглосуточной охраны и т.п. |

|

Как реализуется

Здесь все просто. Наша цель – заполучить двухбуквенную кодировку для каждого товара. Чтобы не делать это вручную, воспользуемся еще одной функцией Excel. Речь про ВПР. В примере использовали вариант с такими ссылками на ячейки:

=ВПР(A28; $A$14:$E$23; 5; ЛОЖЬ)

Здесь:

- А28 – изменяемая ссылка на наименование товара;

- $A$14:$E$23 – неизменная ссылка на табличный массив, где содержится группировка по АВС;

- 5 – порядковый номер колонки в этой таблице с буквенным обозначением группы;

- ЛОЖЬ – указание на то, что требуется точное совпадение.

Итоговые результаты вышли такими.

Таблица 6. Результаты АВС/XYZ-анализа

|

Группы |

X |

Y |

Z |

|

А |

Товары 6, 10 |

Товар 4 |

– |

|

В |

Товар 9 |

– |

Товар 5 |

|

С |

Товары 1, 8 |

Товары 3, 7 |

Товар 2 |

Какие выводы позволяет сделать

Чтобы было проще анализировать, воспользуемся правилами:

- если буквенная кодировка завершается на X, то это беспроблемный товар. Даже если он не приносит компании значительные доходы, как, например, группа С, то с ним и нет трудностей реализации. Значит, легко спланировать рациональный объем закупки, избежать затаривания складов и долгого отвлечения денег из оборота;

- когда в коде последней идет Z, то это сложная номенклатурная позиция. От СZ лучше избавиться навсегда. Для AZ и BZ провести дополнительный анализ. С его помощью оценить разумность продолжения работы с данными товарами.

В примере ситуация не столь плоха. Например, явно проблемных запасов всего два из десяти: 2-й и 5-й. Не особых фаворитов – тоже двое: 3 и 7. Они не формируют большую выручку и не отличаются неизменным спросом. Оставшиеся шесть позиций вполне хороши.

АВС и XYZ-анализ на примере предприятия

Для лучшего знакомства с методом и его реализацией в Excel предлагаем скачать файл с примером из статьи. По похожей схеме можно проанализировать, не десяток условных позиций, а сотни самых настоящих. Функции программы станут весомым подспорьем в ускорении процесса расчетов. Fail-Uslovnyy-primer-АВС-XYZ

Используйте рассмотренный в статье метод для повышения эффективности управления запасами и контроля за ними в своей организации. Все, что потребуется для реализации, – это карточка счета из 1С, Microsoft Excel и немного времени. Зато результат, возможно, приведет к переосмыслению ассортиментной политики и процессов снабжения. А еще к росту выручки, меньшему отвлечению денег на пролеживающие на складах товары и сокращению затрат на их хранение.

Чтобы оставить комментарий пожалуйста Авторизуйтесь