У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт - План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль |

1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

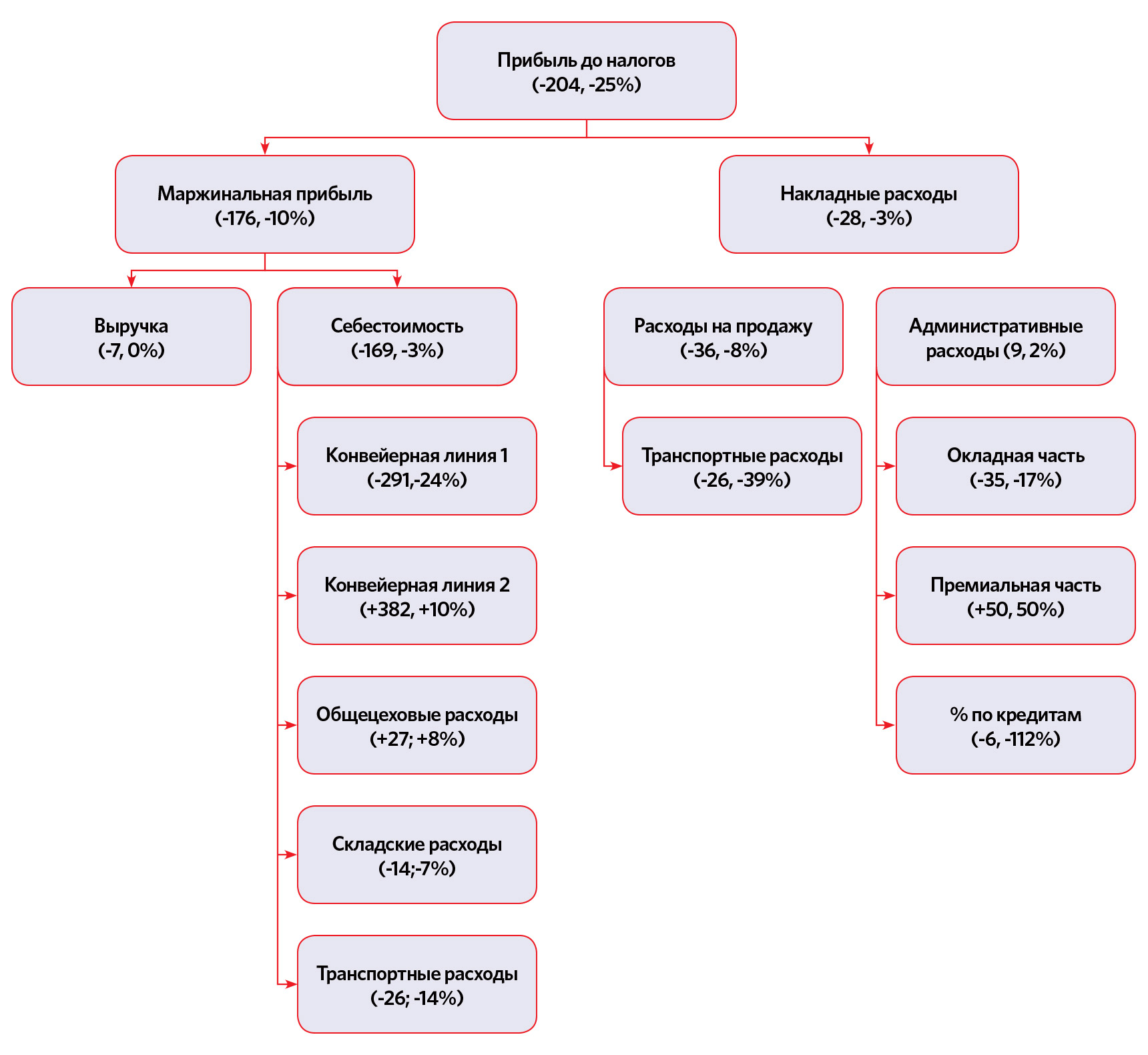

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

|

Показатель |

План |

Факт |

Откл абс |

Откл отн |

|

Продажи |

347 |

349 |

2 |

1% |

|

продукт «А» |

124 |

150 |

26 |

21% |

|

продукт «В» |

145 |

134 |

-11 |

-8% |

|

продукт «С» |

78 |

65 |

-13 |

-17% |

|

|

|

|

|

|

|

Выручка |

7 825 |

7 818 |

-7 |

0% |

|

продукт «А» |

1 860 |

2 250 |

390 |

21% |

|

продукт «В» |

3 625 |

3 618 |

-7 |

0% |

|

продукт «С» |

2 340 |

1 950 |

-390 |

-17% |

|

|

|

|||

|

Себестоимость |

-6 104 |

-6 273 |

-169 |

-3% |

|

продукт «А» |

-1 488 |

-1 830 |

-342 |

-23% |

|

продукт «В» |

-2 900 |

-2 948 |

-48 |

-2% |

|

продукт «С» |

-1 716 |

-1 495 |

221 |

13% |

|

продукт «А» |

1 721 |

1 545 |

-176 |

-10% |

|

продукт «В» |

372 |

420 |

48 |

13% |

|

продукт «С» |

725 |

670 |

-55 |

-8% |

|

|

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

0 |

-10% |

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

|

|

Продукт «А» |

Продукт «В» |

Продукт «С» |

|||||||||

|

|

План |

Факт |

Абс |

Отн |

План |

Факт |

Абс |

Отн |

План |

Факт |

Абс |

Отн |

|

Продажи |

124 |

150 |

26 |

21% |

145 |

134 |

-11 |

-8% |

78 |

65 |

-13 |

-17% |

|

Выручка |

1 860 |

2 250 |

390 |

21% |

3 625 |

3 618 |

-7 |

0% |

2 340 |

1 950 |

-390 |

-17% |

|

Себестоимость |

-1 488 |

-1 830 |

-342 |

-23% |

-2 900 |

-2 948 |

-48 |

-2% |

-1 716 |

-1 495 |

221 |

13% |

|

Маржинальная |

372 |

420 |

48 |

13% |

725 |

670 |

-55 |

-8% |

624 |

455 |

-169 |

-27% |

|

% |

20% |

19% |

|

|

20% |

19% |

|

|

27% |

23% |

|

|

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Себестоимость |

-6 104 |

-6 273 |

-169 |

-3% |

|

продукт «А» |

-1 488 |

-1 830 |

-342 |

-23% |

|

продукт «В» |

-2 900 |

-2 948 |

-48 |

-2% |

|

продукт «С» |

-1 716 |

-1 495 |

221 |

13% |

|

Конвейерная линия 1 |

-1 239 |

-1 530 |

-291 |

-24% |

|

Расход сырья 1 |

-2 |

-4 |

-1 |

-66% |

|

Расход сырья 2 |

-2 |

-1 |

1 |

50% |

|

Расход сырья 3 |

-1 |

-1 |

0 |

31% |

|

Окладная часть |

-3 |

-3 |

0 |

0% |

|

Сдельная зарплата |

-1 |

-2 |

0 |

-21% |

|

Амортизация |

0 |

0 |

0 |

0% |

|

… |

|

|

|

|

|

Конвейерная линия 2 |

-3 842 |

-3 461 |

382 |

10% |

|

Расход сырья 1 |

-7 |

-8 |

-1 |

-7% |

|

Расход сырья 2 |

-3 |

-3 |

0 |

0% |

|

Расход сырья 3 |

-2 |

-2 |

0 |

5% |

|

Окладная часть |

-3 |

-3 |

0 |

0% |

|

Сдельная зарплата |

-2 |

-2 |

0 |

11% |

|

… |

|

|

|

|

|

Общецеховые расходы |

-337 |

-310 |

27 |

8% |

|

Складские расходы |

-208 |

-222 |

-14 |

-7% |

|

Транспортные расходы |

-187 |

-213 |

-26 |

-14% |

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Чтобы оставить комментарий пожалуйста Авторизуйтесь