Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа. Процессы контроля пронизывают всё предприятие и играют роль своеобразного «навигатора» в огромном объеме информации о деятельности предприятия. Иными словами, система контроллинга является информационным базисом системы управления.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

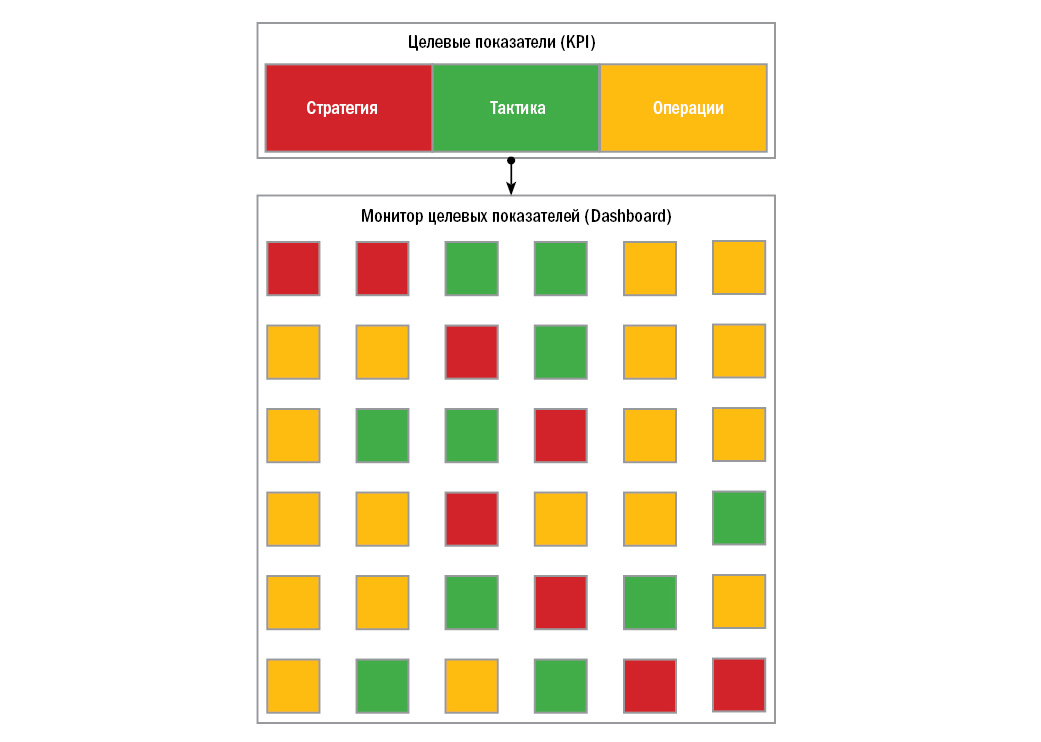

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Если соблюдать эти правила, то на каждом уровне управления и в каждый момент времени менеджер будет получать только необходимую информацию. Например, в рамках работы над системой «1С:ERP Управление предприятием 2.0» было разработано несколько типовых подходов к группировке показателей:

- группировка по периодичности контроля: подход «день — неделя — месяц» (рис. 4). Менеджер на ежедневной основе контролирует один набор показателей, на еженедельной — другой, а на ежемесячной — третий;

- группировка показателей по «историям» и темам. В этом подходе контрольные панели организуются таким образом, чтобы рассказывать определенные «истории» и освещать определенные темы (рис. 5). Например, если у предприятия денежные средства хранятся в разных валютах, можно выводить общий объем денег в единой, базовой валюте, и, одновременно, «разложить» остатки денежных средств по разным валютам, а также вывести динамику курсов валют.

Рис. 4. Группировка показателей: подход «день — неделя — месяц».

Рис. 5. Группировка показателей по «историям» и темам.

В следующей части статьи поговорим об автоматизации процессов информационного обеспечения руководства предприятия в системе «1С:ERP Управление предприятием 2.0».

Чтобы оставить комментарий пожалуйста Авторизуйтесь