Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

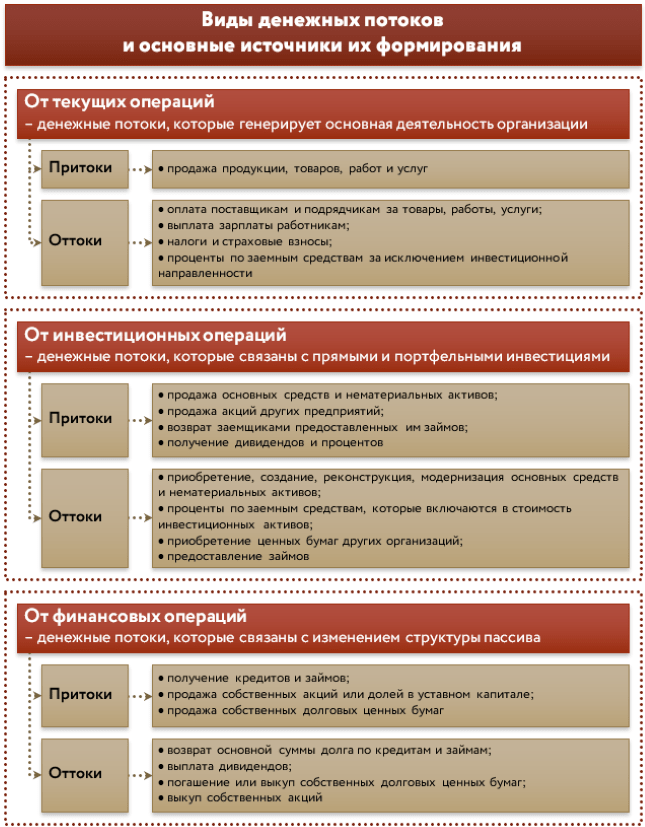

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

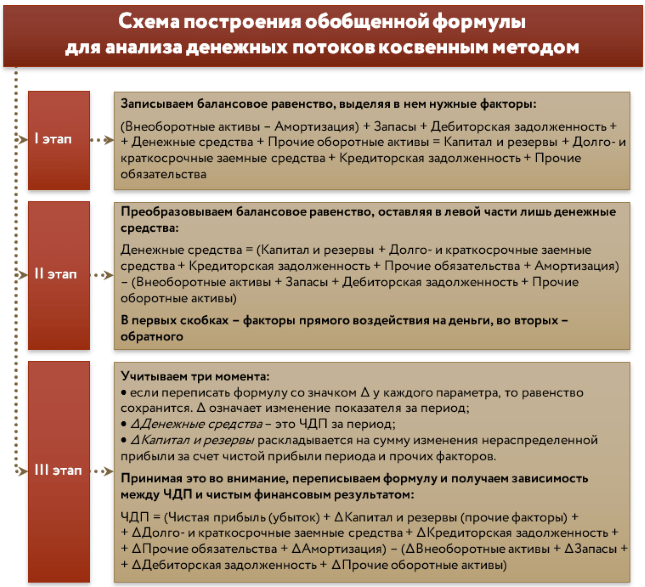

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Норматив и требуемая динамика (↑ – рост, ↓ – снижение) |

Что показывает |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, ↑ |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, ↑ |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, ↑ |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, ↑ |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, ↑ |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, ↑ |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

|||

Анализ движения денежных средств: пример

Применим перечисленные этапы на практике. Проанализируем с их помощью денежные потоки ПАО «Роснефть». За основу возьмем годовую бухгалтерскую отчетность за 2019 год. Исходные данные и расчетные значения представим в таблицах.

Таблица 2. Вертикальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Изменение структуры, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 (3 – 5) |

|

1 По ЧДП от операций: |

|||||

|

– текущих (4100) |

51 |

10,6 |

-601 |

× |

× |

|

– инвестиционных (4200) |

368 |

76,4 |

473 |

× |

× |

|

– финансовых (4300) |

63 |

13,0 |

-322 |

× |

× |

|

Суммарный ЧДП (4400) |

481 |

100,0 |

-450 |

× |

× |

|

2 По притокам от операций: |

|||||

|

– текущих (4110) |

6 949 |

54,3 |

6 179 |

56,2 |

1,9 |

|

– инвестиционных (4210) |

2 448 |

19,1 |

1 304 |

11,9 |

-7,3 |

|

– финансовых (4310) |

3 401 |

26,6 |

3 503 |

31,9 |

5,3 |

|

Суммарный приток (4110 + 4210 + 4310) |

12 798 |

100,0 |

10 986 |

100,0 |

0,0 |

|

3 По оттокам от операций: |

|||||

|

– текущих (4120) |

6 899 |

56,0 |

6 780 |

59,3 |

3,3 |

|

– инвестиционных (4220) |

2 081 |

16,9 |

831 |

7,3 |

-9,6 |

|

– финансовых (4320) |

3 338 |

27,1 |

3 824 |

33,4 |

6,3 |

|

Суммарный отток (4120 + 4220 + 4320) |

12 317 |

100,0 |

11 436 |

100,0 |

0,0 |

|

Примечание: цифры в скобках – это номера строк отчета о движении денежных средств |

|||||

По ЧДП в разрезе операций за 2019 год вертикальный анализ провести невозможно. Наблюдается как раз та ситуация, о который писали выше: смешение положительных и отрицательных значений. Значит, считать удельные веса – бессмысленно. Абсолютные же значения ЧДП говорят о сложившейся закономерности: наибольший вклад в пополнение остатка денежных средств предприятия обеспечивает не операционная, а инвестиционная деятельность.

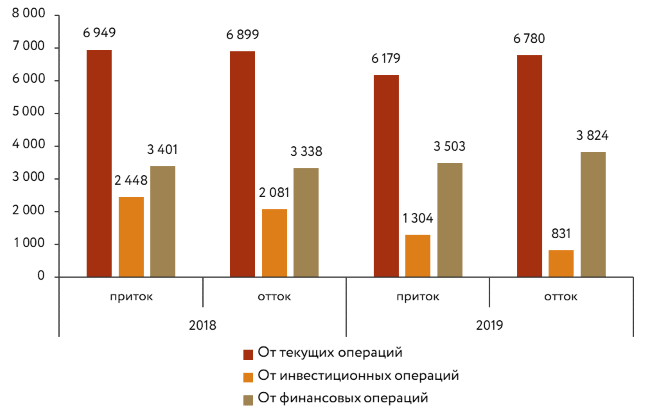

Зато при любом раскладе вертикальный анализ реализуется отдельно для притоков и оттоков. Это вторая и третья части таблицы. По ним мы подготовили график.

Рисунок 4. Динамика денежных притоков и оттоков в ПАО «Роснефть»

Здесь у ПАО «Роснефть» все традиционно: наибольшие притоки и оттоки формируются текущей деятельностью. В среднем соотношение по ним составило 55,3% для притоков и 57,6% для оттоков от суммарных величин. Далее по значимости идут финансовые операции. Это прямое свидетельство, что организация активна с точки зрения расчетов с учредителями и привлечения/возврата заемных средств.

Если говорить о структуре в целом, то она достаточно стабильна. Изменение удельных весов не превышало 10%. Однако в 2019 год инвестиционная деятельность явно сократилась.

Таблица 3. Горизонтальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Отклонение |

|

|

абсолютное, млрд руб. |

относительное (темп прироста), % |

|||

|

1 |

2 |

3 |

4 (3 – 2) |

5 (4 ÷ 2 × 100) |

|

1 По притокам от операций: |

||||

|

– текущих |

6 949 |

6 179 |

-770 |

-11,1 |

|

– инвестиционных |

2 448 |

1 304 |

-1 144 |

-46,7 |

|

– финансовых |

3 401 |

3 503 |

101 |

3,0 |

|

Суммарный приток |

12 798 |

10 986 |

-1 813 |

-14,2 |

|

2 По оттокам от операций: |

||||

|

– текущих |

6 899 |

6 780 |

-119 |

-1,7 |

|

– инвестиционных |

2 081 |

831 |

-1 250 |

-60,1 |

|

– финансовых |

3 338 |

3 824 |

486 |

14,6 |

|

Суммарный отток |

12 317 |

11 436 |

-881 |

-7,2 |

Горизонтальный анализ проведем только по притокам и оттокам. Причина – та же, по которой не вышло рассчитать удельные веса для ЧДП за 2019 г., а именно отрицательные величины ЧДП по текущим и финансовым операциям.

Сразу становится очевидной серьезная проблема в части денег у ПАО «Роснефть». Это существенное уменьшение притоков на 14,2% за анализируемый период. Наибольшее падение наблюдалось у инвестиционных операций. Однако гораздо хуже, что наряду с ними ужимаются объемы денег, которые генерирует текущая деятельность. Ведь именно она – основа стабильного функционирования предприятия.

Оттоки тоже сократились, но на почти в два раза меньше. И это еще один отрицательный момент, причем особенно для текущих операций. Получилось, что на каждый рубль падения оттока там пришлось 6,5 руб. уменьшения притока (770 ÷ 119).

По финансовым операциям произошло увеличение. Однако соотношение темпов прироста таково, что в целом складывается негативный сценарий, ведь на 1 руб. дополнительно полученных денег пришлось увеличение оттока в 4,8 руб. (486 ÷ 101).

«Золотое правило» в его изначальном виде не применить из-за невозможности рассчитать темп роста для ЧДП. Однако поступим так: заменим ЧДП на суммарный положительный денежный поток. При этом для большей сопоставимости цифр внутри неравенства в расчет включим не только выручку, а вообще все доходы предприятия. Их найдем в отчете о финансовых результатах. Это сумма по его строкам: 2110, 2310, 2320, 2340.

Получится следующее неравенство.

|

Темп роста среднегодовой величины активов |

Знак |

Темп роста выручки или совокупных доходов |

Знак |

Темп роста притоков |

|

105,3% |

> |

98,0% |

> |

85,8% |

Единственная часть соотношения, которая выполняется, – первая. Активы приросли в среднем на 5,3%. По остальным составляющим видим негативный сценарий:

- эффективность использования активов явно снизилась. Об этом говорит падение выручки;

- уменьшение денежных притоков на 14,2% превысило сокращение доходов от обычной деятельности. Значит, задержка в оплате от покупателей и заказчиков стала еще значительнее. Подтверждением этого является рост дебиторской задолженности на треть (33,5%) за 2019 год.

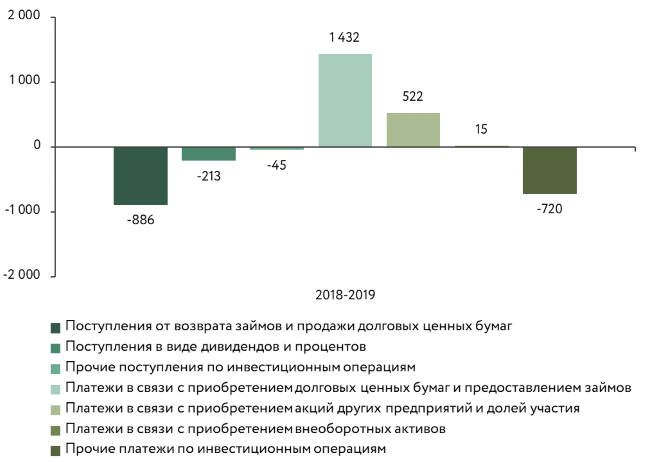

Теперь разберемся с причинами, которые обусловили подобную динамику движения денег в ПАО «Роснефть». В этом поможет факторный анализ. Сначала проведем его прямым способом. Причем сделаем это в разбивке по видам операций. Для большей наглядности применим графический способ.

Получится три диаграммы, на которые мы вынесли лишь самые значимые факторы. Те, которые влияли несущественно, объединены в столбиках «Прочие…».

Рисунок 5. Влияние факторов на ЧДП от текущих операций

Рисунок 6. Влияние факторов на ЧДП от инвестиционных операций

Рисунок 7. Влияние факторов на ЧДП от финансовых операций

Факторы положительного действия на графиках – это поступления, отрицательного влияния – платежи. Когда первые увеличиваются, то ЧДП растет. Когда уменьшаются, то сокращается. Для вторых – все с точностью наоборот.

Расчет влияния факторов делался очень просто. Это изменение каждого параметра за период. Подобный подход работает только для формул, в которых результат и факторы связаны через алгебраическую сумму. Именно так обстоит дело с зависимостями для прямого метода.

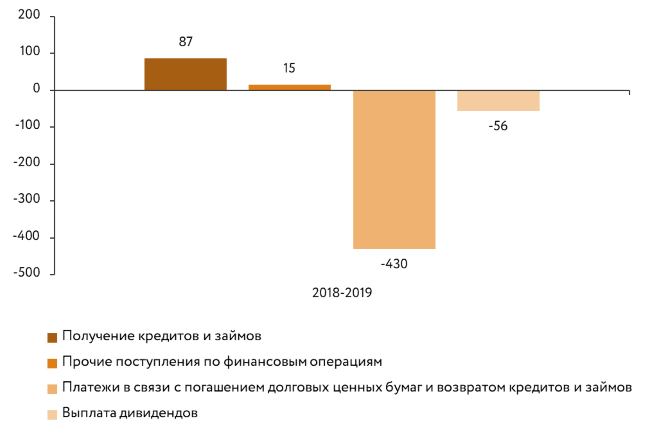

Дополним проведенный прямой анализ косвенным. Он ответит на вопрос: за счет чего финансовый результат не стыкуется с ЧДП. Результаты расчета – в таблице 4.

Таблица 4. Косвенный метод в анализе денежных потоков ПАО «Роснефть»

|

Показатель |

2018-2019 |

|

1 Чистая прибыль за вычетом дивидендов |

113,9 |

|

2 Влияние изменения: |

|

|

– собственного капитала без учета нераспределенной прибыли |

121,3 |

|

– заемных средств |

-266,8 |

|

– кредиторской задолженности |

366,8 |

|

– прочих составляющих заемного капитала |

-320,4 |

|

– внеоборотных активов по первоначальной стоимости |

90,0 |

|

– амортизации |

133,8 |

|

– запасов |

12,5 |

|

– дебиторской задолженности |

-889,3 |

|

– прочих оборотных активов без учета денег |

137,0 |

|

3 ЧДП с учетом влияния изменения валютных курсов |

-501,2 |

Основные причины, по которым в ПАО «Роснефть» при положительном финансовом результате сложился отрицательный ЧДП – это:

- увеличение дебиторской задолженности;

- уменьшение объемов привлечения заемных средств;

- сокращение прочих долгосрочных обязательств.

Завершим анализ расчетом коэффициентов. Их значения – в таблице 5.

Отметим: данных одной лишь бухгалтерской отчетности недостаточно, чтобы вычислить показатели рентабельности использования денег. Требуется аналитика для процентов и дивидендов в разрезе по долго- и краткосрочным финансовым вложениям. Ее у нас нет. Поэтому рассчитаем один общий коэффициент для всех финансовых вложений.

Таблица 4. Коэффициентный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

0,04 |

-0,04 |

× |

|

– достаточности ЧДП |

1,04 |

0,96 |

-7,6 |

|

– реинвестирования ЧДП |

0,66 |

1,26 |

91,5 |

|

– рентабельности использования денег в кратко- и долгосрочных финансовых вложениях |

0,08 |

0,05 |

-37,0 |

|

– денежного содержания чистой прибыли |

0,11 |

-1,52 |

× |

|

– денежного обслуживания обязательств |

0,01 |

-0,06 |

× |

2019 год для ПАО «Роснефть» оказался крайне неудачным с позиции управления деньгами. В минусе как общий ЧДП, так и по текущим операциям. Поэтому ни о какой эффективности, денежном содержании чистой прибыли и обслуживании обязательств за счет чистого потока от операционной деятельности нет и речи. Все эти коэффициенты вышли отрицательными.

Значение показателя реинвестирования ЧДП, которое в 2019 году превысило 1, объясняется особенностями расчета и в данном случае мало отражает реальность. Дело в том, что в одном коэффициенте совместились отрицательный денежный поток и отрицательная величина изменения инвестиций. Деление одного на другое и дало плюс на выходе.

Рентабельность финансовых вложений в том же году составляла всего около 5%, если судить по соотношению их среднегодовой величины, а также полученных процентов и дивидендов.

2018 год был лучше по всем параметрам. Но даже в этот относительно благополучный период чистая прибыль была обеспечена деньгами всего на 11%, а чистый поток от текущих операций позволял погасить лишь 1% совокупных обязательств.

Таким образом, анализ движения денежных средств позволяет за счет стандартных и просто реализуемых подходов вскрыть серьезные упущения в деятельности предприятия.

Чтобы оставить комментарий пожалуйста Авторизуйтесь