Крупные хорошо структурированные добывающие холдинги, как правило, стремятся совместить решение задач управления финансово-хозяйственной и производственной деятельностью в рамках применения единой корпоративной информационной системы управления (КИСУ) производственным предприятием. Таким решением может быть «1С:Управление производственным предприятием» редакции 1.3 (УПП), реализующим необходимые стандарты управления APS,SFC,TPS, FCRP, RCCP, MRP, MPS, SOP, PM, FRP, SCM, CRM, ITS, WMS, SRS, DRP, HCM, HRM и др.

Попытки использования «чистого» типового функционала УПП в горнодобывающей отрасли показали необходимость его адаптации к особенностям отрасли. Так, основная аналитика затрат «Горное оборудование» не входит в список типовых аналитических разрезов УПП, что не позволяет применять универсальные механизмы распределения для отражения затрат вспомогательных и обслуживающих производств, а также косвенных затрат на каждую единицу горного оборудования.

В разрезе каждой единицы горного оборудования можно собрать лишь прямые производственные затраты. В некоторых случаях это оказывается достаточным. Но для сложных горных производств, включающих в свой состав, например, заводы по ремонту и обслуживанию горно-транспортного оборудования, учет затрат в разрезе каждой единицы горной техники оказывается невозможным, поскольку указанная аналитика доступна лишь для непосредственных технологических процессов подготовки запасов, добычи и обогащения полезных ископаемых (ПИ).

Методические особенности учёта затрат

При управлении процессами открытых горных работ возникают трудности с отражением и однозначным распределением затрат по основным технологическим операциям вскрыши и добычи ПИ.

Для ряда горнодобывающих отраслей существуют действующие до настоящего времени требования по учету и калькулированию затрат, учету и списанию подготовленных запасов — «Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца)», М: Минтопэнерго Российской Федерации. 1996.

Однако глубокое изучение проблемы показало, что возникающие вопросы учета, анализа и калькулирования затрат в горном производстве можно успешно решать и на «чисто» типовом функционале УПП без необходимости довольно значительного изменения его конфигурации. И при этом, без проблем поддержки измененной конфигурации в процессе эксплуатации. Для этого потребовалась лишь начальная методическая проработка вопроса, и не совсем традиционный взгляд на характер технологических процессов горного производства. Именно такой подход реализован при разработке методической модели, предложенной для построения КИСУ на горнодобывающих предприятиях ОАО «Русский уголь», о каторой мы расскажем ниже.

Компания «Русский Уголь» объединяет 6 угольных разрезов, обогатительную фабрику, а также энергообеспечивающие, транспортные и ремонтные предприятия. Основные производственные активы Компании расположены в Кемеровской, Амурской областях и Республике Хакасия. Продукция поставляется в 70 регионов нашей страны и в Канаду, Польшу, Италию, Испанию, Египет, Турцию, Болгарию и другие страны.

Источник: www.ruscoal.ru

Для целей анализа и планирования себестоимости используется метод простой одноступенчатой калькуляции. Если на горных предприятиях производится несколько видов конечной (товарной) продукции и, при отсутствии полуфабрикатов собственного производства все-таки имеется некоторое количество не проданной покупателю готовой продукции, то в этом случае применяется метод простой двухступенчатой (многоступенчатой) калькуляции.

Практическое использование данного метода предполагает наличие у предприятия простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы, коммерческие и управленческие расходы.

Нетрадиционный подход к калькулированию затрат

Однако, несмотря на такую преобладающую методическую схему учета и калькулирования затрат в горном производстве, была рассмотрена и использована другая, нетрадиционная для горной промышленности попередельная схема. Она используется в основном отраслями промышленности с серийным и поточным производством, когда выпускаемые изделия (полуфабрикаты) проходят в определенной последовательности через все этапы производства. Производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства.

В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Объектом учета затрат обычно является передел. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или на сторону.

В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеется не полуфабрикат, а законченный продукт.

Исходя из этого принципа, спроектирована схема технологических процессов «от обратного». То есть, законченным продуктом, готовым к реализации, считается для угольного производства рядовой уголь, хотя последний может быть продуктом не последнего технологического передела. Например, рядовой уголь, в свою очередь. может подвергаться операциям рассортировки, дробления и обогащения с выходом товарной продукции разных марок. Но рядовой уголь уже может быть отгружен потребителю, причем непосредственно из производственного участка, минуя склад хранения. Если рядовой уголь транспортируется на склад, то в себестоимости этого угля должны быть включены транспортные расходы. Поэтому рядовой уголь, согласно номенклатурной схемы передельного производства, можно условно представить как продукцию, составляющими которой выступают уголь, непосредственно добытый из очистного забоя, и уголь, в стоимость которого включаются транспортные расходы.

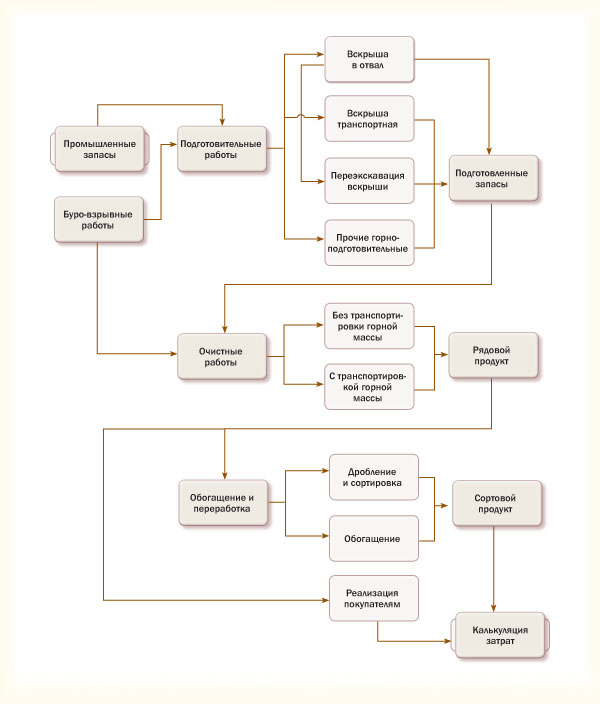

Обратная схема развертывания технологических процессов позволяет не только четко разделить уровни формирования затрат (переделы), но и обеспечивает принцип иерархического сложения затрат. Так из схемы технологических процессов, реализованных в УПП, видно, что предпоследний технологический передел «Очистные работы», по сути, имеет в качестве входящего потока затрат стоимость подготовленных запасов, где аккумулированы затраты более ранних технологических переделов (рис.1).

Рис.1 Схема технологических переделов открытых горных работ

Из схемы видно, что некоторые технологические процессы и операции могут повторяться на переделах разных уровней. Например, буро-взрывные работы (БВР). Затраты на их проведение распределяются на конечную продукцию (рядовой уголь) из технологического передела очистных работ и из технологического передела горно-подготовительных работ (вскрыша).

В структуре затрат вскрыши отражаются затраты горно-подготовительных работ, которые также условно можно разделить на процессы вскрыши во внутренний отвал, переэкскавацию вскрыши, транспортировку вскрыши во внешний отвал и прочие горно-подготовительные работы. Если началу вскрышных работ предшествуют БВР, то в информационной системе фиксируется промежуточный продукт, получивший название «Взорванная горная масса».

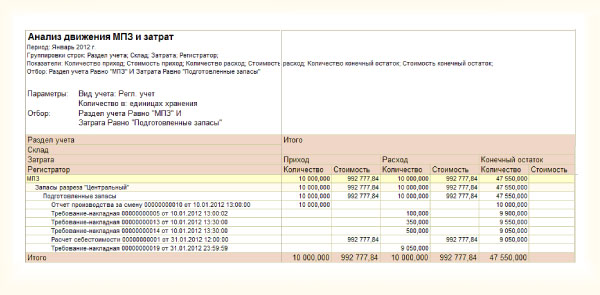

Для стоимостной оценки подготовленных запасов, анализа их движения и последующей калькуляции стоимости одной тонны подготовленных запасов используется схема учета запасов на виртуальном складе горнодобывающего предприятия (рис.2). Тогда в рамках типового функционала решения возможна реализация всех нормативных отраслевых требований по учету и калькулированию затрат горного предприятия, согласно инструкции Минтопэнерго.

Рис.2 Количественно-стоимостная оценка подготовленных запасов

Оперативный производственный учет

Использование типового функционала УПП позволило решить и проблему организации оперативного диспетчерского управления в разрезе каждой единицы горно-транспортной техники. Для аналитики горного оборудования используется справочник «Номенклатурные группы». Учитывая сквозной характер данной аналитики, можно производить разнообразные процедуры распределения затрат на объекты горного оборудования, в том числе и затрат вспомогательных и обслуживающих производств, и разнообразных косвенных затрат.

С помощью типового функционала УПП успешно реализуются процедуры планирования производства, начиная с перспективных планов развития горных работ, кончая оперативными посменными планами работ на каждом производственном участке и каждой единице горного оборудования. Для отражения операций оперативного диспетчерского планирования и управления горными работами используется документ «Задание на производство», который помимо функций оперативного планирования выполняет чрезвычайно важные функции оперативного учета производства.

Оперативное задание на производство может быть создано в автоматическом режиме по данным посменного планирования. Для этих целей можно нажать на кнопку «Заполнить», предварительно выбрав подразделение и смену в «шапке» документа.

Если посменное планирование не используется, то данные табличной части необходимо вводить вручную по каждой выполняемой технологической операции с указанием даты и времени начала, даты и времени окончания, рабочего центра (горного оборудования), смены, спецификации, номенклатуры выпуска и количества конечной продукции. В одном документе производственного задания для одной единицы горной техники могут быть указаны различные технологические операции, выполняемые рабочим центром в течение одной смены.

Если в подразделении вспомогательного или обслуживающего производства, например, ремонтно-механическом производстве, требуется производить отражение услуг по техническому обслуживанию и ремонту горно-транспортной техники в разрезе каждой единицы техники, то для получения требуемого результата необходимо также использовать документ «Номенклатурные группы» с указанием соответствующего вида технологической операции ремонта или технического обслуживания рабочего центра.

Результаты настройки методической модели

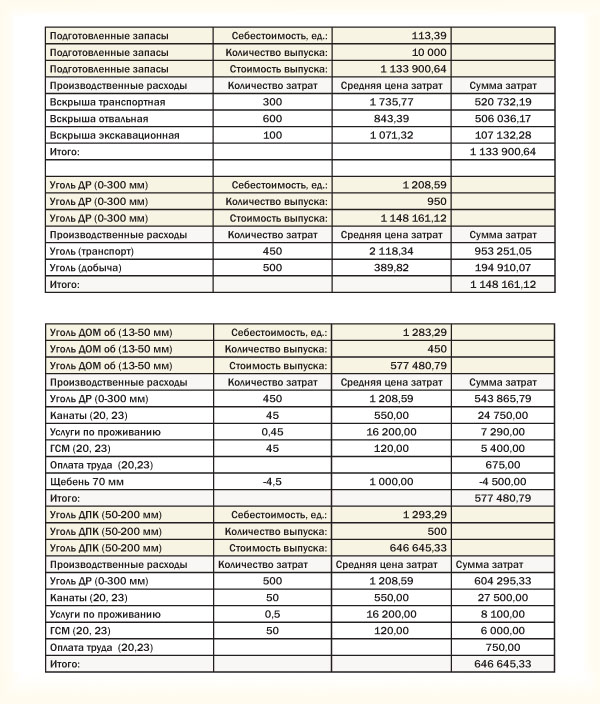

В результате использованного методического подхода удалось решить проблемы учета и калькулирования затрат горного производства без необходимости корректировки типового функционала УПП. В таблице 1 приведена итоговая схема калькулирования затрат угледобывающего предприятия по затратам первого передела (вскрышные работы), второго передела (очистные работы) и третьего передела (сортировка и обогащение угля).

Таблица. Калькулирование себестоимости по различным переделам

Представленные схемы учета и калькулирования затрат с использованием типового решения УПП демонстрируют его достаточно универсальный характер. По мнению специалистов компании-заказчика, представленная «разработка методических положений по учету, анализу и калькулированию себестоимости добычи и обогащения угля на базе программного продукта «1С:Управление производственным предприятием», выполненная ЗАО «КР Инфо-Сьют» для угледобывающих предприятий компании «Русский уголь», и предложенный методический подход позволяют решить поставленные задачи и отражают схему калькулирования затрат угледобывающего предприятия по затратам каждого передела (процесса). Кроме того, предложенная методика учитывает нормативные отраслевые требования по учету и калькулированию затрат горного предприятия». Она принята и одобрена заказчиком.

Чтобы оставить комментарий пожалуйста Авторизуйтесь