Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)- 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn - T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

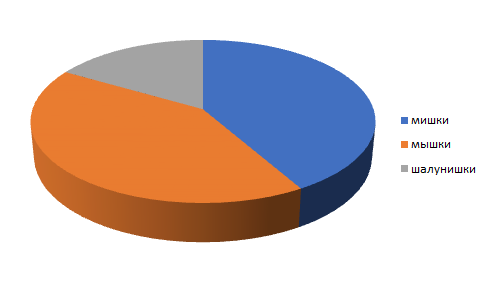

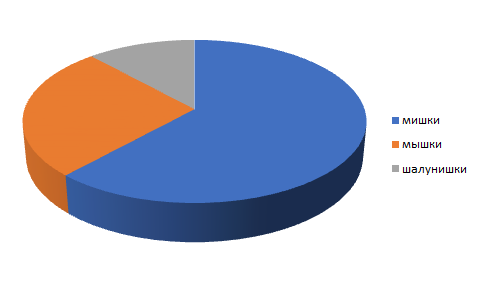

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

Цена, руб. |

|

|||||||

|

в т.ч.: |

|

|||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 - В* = В1 - В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* - выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 - 105 000 / 1,22 = 105 000 - 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 - 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 - 45 000 / 1,2 = 45 000 - 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 - 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 - 20 000 / 1,06 = 20 000 - 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 - 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

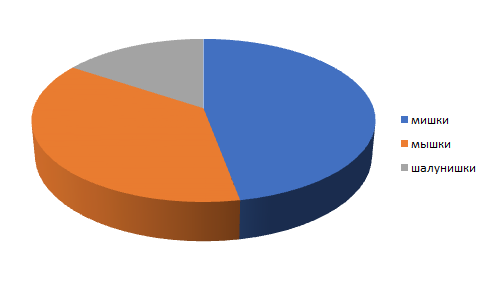

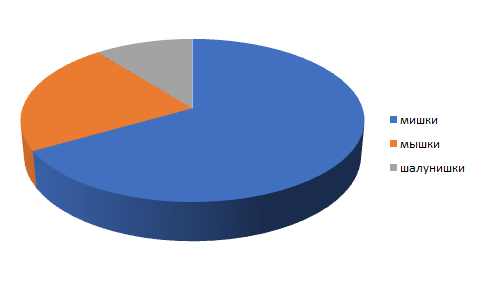

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Чтобы оставить комментарий пожалуйста Авторизуйтесь