Современные подходы к разработке ключевых показателей, например, такие как система сбалансированных показателей - BSC (Balanced Scorecard), требуют, чтобы показатели подразделений соответствовали двум важным условиям:

- соответствие стратегии компании;

- полнота показателей.

Соответствие стратегии компании

Первое требование к показателям, соблюдение которого требует подход BSC, ̶ они должны соответствовать стратегии компании. Для этого на первом этапе руководитель компании должен сформулировать стратегические цели, выраженные через стратегические ключевые показатели, которые он будет планировать, отслеживать и контролировать. Подход BSC предлагает, чтобы таких стратегических целей было 15 ̶ 20, и они должны быть сформулированы по всем аспектам деятельности предприятия. По умолчанию предлагается четыре группы стратегических целей: финансовые, клиентские, процессные и четвертая группа ̶ это цели по персоналу и прочим ресурсам, включая информационную систему, материальные, финансовые и административные ресурсы.

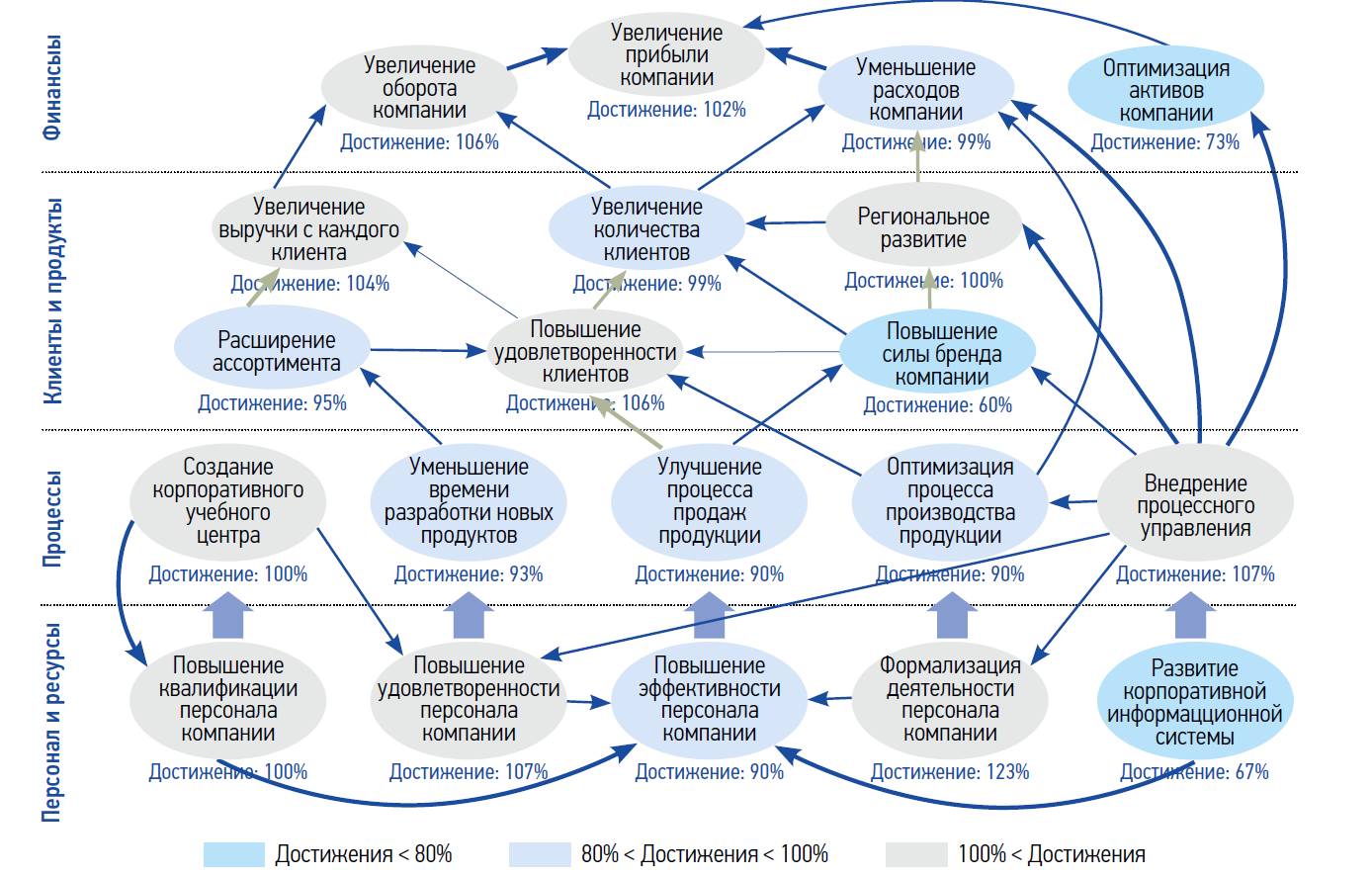

На рис. 1 приведен пример карты стратегических целей компании, разработанных в соответствии с требованиями BSC, наглядно визуализирующей стратегические цели и причинно-следственные связи между ними.

Рис. 1. Пример стратегической карты целей BSC компании

BSC требует, чтобы стратегические цели должны были сформулированы кратко, а для их конкретизации для каждой цели определяются один или несколько показателей. Такие показатели называют стратегическими ключевыми показателями и по ним должны быть спланированы целевые значения на конец горизонта стратегического планирования, а также плановые значения на дату стратегического контроля, который обычно проводится один раз в год.

На рис. 2 приведен перечень стратегических ключевых показателей с указанием их целевых, плановых и фактических значений, весов, типов измерения, а также рассчитанные абсолютные и относительные отклонения от плана, индексы выполнения и балы показателей, которые используются для проведения контроля реализации стратегии.

Рис. 2. Пример дерева стратегических целей и ключевых показателей

После того, как первый руководитель доведет до структурных подразделений стратегические цели и ключевые показатели, каждый отдел должен их внимательно изучить и предложить способы, с помощью которых он готов внести вклад в их достижение. После перечисления всех вкладов отдела в стратегию нужно отобрать наиболее значимые из них и разработать ключевые показатели, с помощью которых эти вклады можно измерить.

На рис. 3 приведен пример разработки ключевых показателей департамента снабжения производственного предприятия на основе стратегических целей и ключевых показателей деятельности. Видно, что департамент снабжения значительно влияет на стратегическую цель, связанную с сокращением длительности производственного цикла. Департамент снабжения может влиять на сокращение производственного цикла посредством своевременной закупки и поставки сырья. В качестве ключевого показателя, измеряющего это влияние, было выбрано время простоя производства по причине несвоевременного снабжения. Другая стратегическая цель, на которую влияет департамент ̶ это снижение себестоимости производства. На нее он влияет посредством обеспечения оптимальной величины товарного запаса на складе сырья, минимизируя издержки на его поддержание. Это определяет еще один показатель работы департамента. Аналогичным образом разрабатываются и другие ключевые показатели департамента снабжения, исходя из его влияния на стратегию завода.

Рис. 3. Пример разработки ключевых показателей департамента снабжения производственного предприятия на основе стратегии.

Подробнее об этом вы можете прочитать в книге «Настольная книга аналитика».

Подробнее об этом вы можете прочитать в книге «Настольная книга аналитика».

Полнота показателей

Вторым важным требованием к ключевым показателям отделов в подходе BSC является полнота показателей. Согласно этому требованию каждый отдел вне зависимости от своей принадлежности к основной, обеспечивающей или управленческой деятельности и выполняемых им функций должен иметь полный набор показателей. По аналогии со стратегическими целями и ключевыми показателями подразделения компании должны иметь четыре группы показателей: финансовые, клиентские, процессные и ресурсные.

В качестве финансовых показателей любого подразделения выступают наиболее значимые статьи расходов, на которые отдел может влиять. В случае, если структурное подразделение является центром доходов, прибыли или инвестиций, то есть оно зарабатывает деньги с внешнего рынка, то у него появляются показатели дохода. В случае если подразделение ̶ центр затрат, то у него имеются только затратные показатели. В некоторых компаниях, внедривших трансфертное ценообразование, отделы, не зарабатывающие деньги с внешнего рынка, имеют свои виртуальные счета и выставляют счета на свои внутренние услуги другим подразделениям компании. В таком случае для таких подразделений рассчитываются виртуальные доход и прибыль, и они в качестве показателей могут быть использованы для оценки работы подразделения.

Для любого структурного подразделения также можно и нужно разработать клиентские показатели, измеряющие удовлетворенность внешних и внутренних потребителей, качество результатов работ, выполняемых отделом, их своевременность и соответствие различным требованиям, которые к ним предъявляются.

Процессные показатели структурного подразделения измеряют процессы и функции, выполняемые в отделе. А именно время их выполнения, производительность, качество выполнения, а также соответствие процедур выполнения требованиям, которые к ним предъявляются.

Последняя группа ресурсных показателей характеризует компетентность персонала отдела, его удовлетворенность, производительность. В эту группу также включаются показатели, характеризующие информационный ресурс ̶ степень автоматизации отдела и пр. На рис. 4 приведен пример дерева ключевых показателей отдела кадров.

Рис. 4. Пример дерева ключевых показателей отдела кадров.

Результатом разработки ключевых показателей структурного подразделения является утвержденная счетная карта подразделения, которая содержит перечень показателей отдела, их целевые значения и веса. На рис. 5 приведен пример счетной карты показателей отдела кадров.

Рис. 5. Пример счетной карты показателей отдела кадров.

Подробнее об этом вы можете прочитать в книге «Настольная книга аналитика».

Контроль ключевых показателей

План-фактный контроль выполнения ключевых показателей структурного подразделения обычно выполняется один раз в месяц. Для его проведения по всем показателям, включенным в счетную карту отдела необходимо собрать фактическую информацию об их выполнении.

Одной из сложностей план-фактного контроля показателей, разработанных в соответствии с требованиями BSC, является то, что фактическая информация по различным видам показателей учитывается и хранится в различных корпоративных информационных системах. Для преодоления этой трудности необходимо использование информационных систем класса BPM (Business Performance Management).

Посредством автоматизации с помощью BPM-системы процесса получения KPI и данных для их расчета из различных корпоративных информационных систем и хранилищ обеспечивается возможность контроля и анализа комплексной фактической информации о выполнении KPI в их привязке к бизнес-процессам, проектам, структурным подразделениям, должностям и другим важным объектам деятельности (рис. 6).

Рис. 6. Использование BPM-систем для проведения план-фактного контроля выполнения показателей.

Часто оказывается, что при разработке системы ключевых показателей в соответствии с требованиями BSC не по всем разработанным ключевым показателям имеется информация в корпоративных информационных системах. Для таких показателей BPM-система становится первичной учетной системой, в которую их фактические значения и данные для расчета вводятся вручную.

На рис. 7 приведен пример план-фактного отчета о выполнении ключевых показателей отдела кадров А на рис. 8 приведен пример отчета о выполнении ключевых показателей директора по продажам продукции.

.png "klyucheviye-pokazately7(1).png")

Рис. 7. Пример отчета о выполнении ключевых показателей отдела кадров.

Рис. 8. Пример отчета о выполнении ключевых показателей директора по продажам продукции.

***

Ключевые показатели структурных подразделений важны для установления контроля, оптимизации бизнес-процессов и достижения стратегических целей компании. Они создают ясность, повышают производительность и помогают компании адаптироваться к изменениям рынка. Это инструмент, который позволяет всем участникам бизнес-процесса синхронизировать свои усилия и двигаться в одном направлении.

Чтобы оставить комментарий пожалуйста Авторизуйтесь