Многие владельцы бизнеса мечтают о том, чтобы компания работала и приносила доход сама по себе, как слаженный механизм, чтобы не приходилось тратить кучу сил и времени на разбор полетов и выявление виноватых в низкой прибыли. И управление по ключевым показателям кажется той самой волшебной пилюлей, которая может решить эту задачу. Так ли это?

Мне давно и регулярно приходится отвечать на подобные вопросы. Во второй части статьи я расскажу о типичных ошибках при выстраивании системы KPI, покажу, на какие подводные камни нужно обратить внимание и как их обойти. А также расскажу о том, как выстраивать систему взаимосвязанных показателей и какие показатели необходимо контролировать на верхнем уровне управления (собственника, генерального директора).

Типичные ошибки при выстраивании системы KPI

После того как мы определились с основными понятиями, хочу рассказать о том, что важно учитывать при выстраивании системы управления на основе KPI, чтобы она приносила собственнику реальную пользу. Как и при внедрении любой технологии, в построении системы KPI есть типичные ошибки, которых следует избегать.

Ошибка первая: в мотивацию сотруднику включается результирующий показатель, но не учитываются промежуточные (выполнение которых способствует достижению результирующего). Например, менеджеру отдела продаж ставится показатель «Выполнение плана по выручке». Руководитель предполагает, что менеджер дальше сам разберётся, сколько и каких „телодвижений” ему нужно делать, чтобы выполнить этот план. И никто не определяет, должен ли менеджер усиленно развивать действующих клиентов либо привлекать новых, с какой частотой он должен контактировать с клиентами и т. п. В результате работа сбытового персонала носит хаотичный характер с авралами в конце месяца, когда срочно нужно „закрывать” план.

Что делать: определите ключевые промежуточные этапы бизнес-процесса, влияющие на результирующий показатель, определите нормативные (минимально достаточные) и целевые (желаемые) значения показателей результативности выполнения этих промежуточных этапов и включите их в систему KPI сотрудника.

Ошибка вторая: не учитываются связи нескольких показателей и их взаимное влияние друг на друга. Например, если менеджерам по продажам поставить показатель «выполнение плана по выручке», то большинство из них будет гоняться за крупными клиентами, не увеличивая долю рынка. Другой пример: если в компании принята система учёта по начислению, то показатель плана по выручке приведет к увеличению дебиторской задолженности.

Что делать: в процессе разработки системы показателей определите связи и влияние каждого показателя друг на друга — положительное или отрицательное. Это поможет подобрать показатели, дополняющие либо компенсирующие друг друга 1.

Ошибка третья: ставятся показатели вне зоны влияния. Многие руководители и собственники, чтобы не заниматься регулярным планированием и контролем, выделяют несколько ключевых служб, которым вменяют в ответственность весь список показателей, не учитывая их реальные полномочия и зоны влияния. Например, отделу продаж ставят KPI по оборачиваемости склада, чтобы быстрее продавали и снижали неликвиды. Однако на складские запасы больше влияют не продавцы, а производство или отдел закупки, которые затоваривают склад „на перспективу”. В результате премия сбытового персонала перестает от них зависеть, и вместо мотивации мы получаем демотивацию.

Что делать: выделять и описывать реальные границы ответственности каждой должности и отдела и устанавливать показатели только в рамках их зоны ответственности. Распространять систему показателей на все службы, влияющие на бизнес-результаты компании.

Ошибка четвертая: „управленческая жадность”. Конечно, многим руководителям хочется достичь всего и сразу, поэтому они ставят сотрудникам в систему мотивации по 7 — 10 KPI (в моей практике есть пример, когда менеджеру по продажам включали в систему мотивации 12 KPI!!!). В результате сотрудник перестает понимать, на чём ему фокусировать усилия (объём восприятия позволяет держать в фокусе внимания около 7 объектов), тем более что, помимо показателей, в его ежедневной работе возникает ещё множество локальных целей и задач.

Что делать: учиться расставлять приоритеты и держать в фокусе внимания стратегию компании, устанавливать показатели, в первую очередь ориентируясь на общую стратегию, а не на сиюминутные желания. Оптимально иметь в системе мотивации сотрудника 2 — 3 KPI, способствующие достижению целей компании и основных бизнес-показателей. При необходимости вы можете включать в систему мотивации 1 — 2 показателя, не относящихся к KPI, но связанных с достижением локальных целей и задач (например, реализацию внутренних проектов).

Пример системы взаимосвязанных показателей

В первой части статьи я уже говорила о том, что ключевым фактором эффективности управления по KPI является их взаимоувязка между собой. Обеспечить связь между показателями может только первое лицо предприятия (собственники, находящиеся в управлении, либо наёмный генеральный директор), так как все показатели, по которым вы будете контролировать работу компании, должны работать на достижение генеральной цели бизнеса, установленной первым лицом на долгосрочный период.

Поэтому важно помнить, что:

- система взаимосвязанных показателей не может быть универсальной, так как у каждой компании в конкретный момент времени есть своя генеральная цель. Для кого-то ключевой целью может быть захват рынка и масштабирование, а для кого-то — повышение рентабельности;

- система показателей будет меняться в зависимости от того, как будет меняться генеральная цель бизнеса.

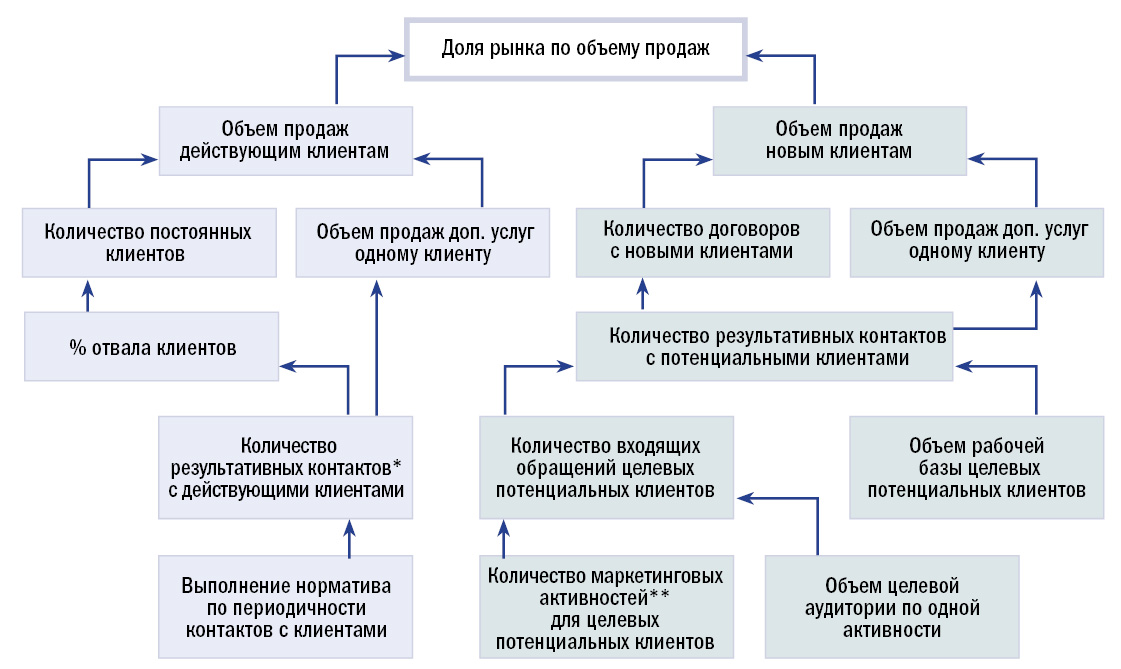

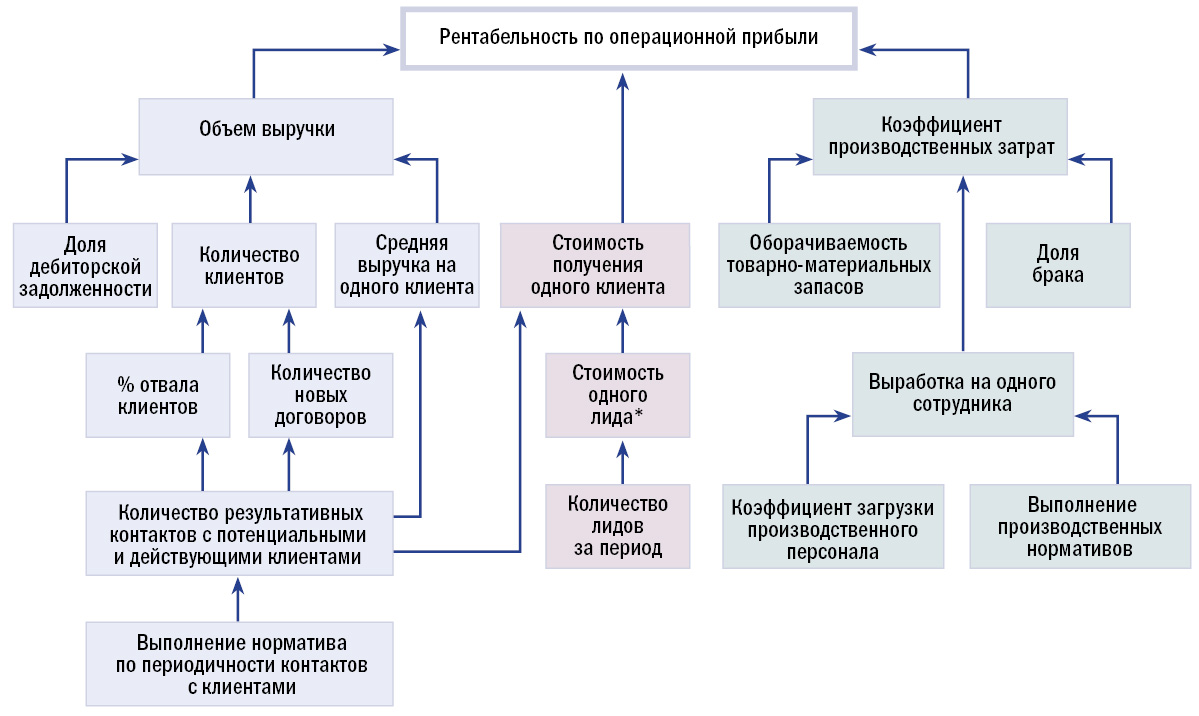

На рисунках 1 и 2 показаны примеры системы взаимосвязанных показателей для двух различных целей: «Увеличение доли рынка» и «Повышение рентабельности по операционной прибыли». Приведённые примеры моделей даны в упрощенном варианте — представлены только основные показатели, влияющие на генеральную цель. Но они наглядно показывают различия между тем, какие показатели выбираются для контроля в зависимости от генеральной цели, на каком уровне происходит их обобщение/агрегация.

Рис. 1. Пример системы взаимосвязанных показателей для цели «Увеличение доли рынка».

Рис. 2. Пример системы взаимосвязанных показателей для цели «Повышение рентабельности по операционной прибыли».

В первом примере показатели, связанные с затратами, исключались из контура управления, так как они не были значимыми для генеральной цели (известны примеры компаний, которые ради захвата рынка осознанно шли на определённые убытки в течение длительного периода времени). Во втором же примере фокус внимания смещается в сторону эффективности (соотношения затрат к результату). И в этом контексте, например, измеряется не количество входящих обращений потенциальных клиентов, а средняя стоимость одного обращения (то есть затраты на усилия по получению обращения) 2.

Вывод: разрабатывая для себя систему показателей на определённый период, чётко определите, что для вас является ключевой целью, а от чего вы готовы временно отказаться, исключить из зоны управления.

Показатели, которые должен контролировать собственник

После того как мы с вами рассмотрели основные правила формирования и примеры системы показателей, у первого лица возникает закономерный вопрос: неужели всё это мне теперь нужно контролировать? Именно этот вопрос становится одной из основных причин страха перед внедрением управления по KPI.

Ответ на него и простой и сложный одновременно: объём контроля обратно пропорционален уровню управления. Чем выше уровень управления, тем меньше показателей нужно контролировать регулярно. Однако для того, чтобы это работало, должен быть создан ряд условий:

- показатели должны быть связаны между собой (об этом я подробно говорила выше). Тогда при отклонении показателя верхнего уровня вы легко сможете определить, какие показатели нижнего уровня могли вызвать такое отклонение, и проверить именно их;

- показатели должны быть легко измеряемы, а система их расчёта — прозрачна для вас. Вы должны быть уверены, что значения каждого показателя рассчитываются верно, с минимальным влиянием человеческого фактора. Для этого необходима автоматизированная система ввода первичных значений для расчета и система расчета самих показателей. Увидев отклонение показателя, вы должны иметь возможность легко „провалиться” на предыдущий уровень и посмотреть значения связанных с ним показателей;

- ваши подчинённые должны быть материально заинтересованы в достижении целевых значений тех показателей, на которые они прямо влияют.

При выполнении этих правил собственнику, находящемуся в управлении, достаточно регулярно контролировать генеральный показатель, а также несколько показателей 2-го и 3-го уровней, лежащих в области управления затратами и сбытом.

Другое дело, если вы владеете многопрофильным холдингом, где каждый вид актива является полноценным центром финансовой ответственности (руководитель отвечает за управление затратной и доходной частью). В этом случае собственник владеет активами и находится в модели управления инвестициями «Как отойти от дел? Часть 1. Общий подход и три модели управления владельцем своей компанией».">3. Его уровень регулярного контроля еще более укрупняется — до показателей прибыли, доходности на инвестиции, рентабельности собственного капитала. Пример показателей, контролируемых на разных уровнях управления, представлен в таблице 1.

| Уровень управления | Направления деятельности холдинга (дивизионы) | |

|---|---|---|

| Производство | Услуги, сервис | |

| Первый уровень (собственники) |

|

|

| Второй уровень (директор дивизиона) |

|

|

| Третий уровень (руководитель предприятия внутри дивизиона) |

|

|

| Примечания *Все показатели анализируются в трёх разрезах: по холдингу, в разрезе дивизионов, в разрезе предприятий. **Все показатели анализируются в двух разрезах: по дивизиону и в разрезе предприятий. |

||

Как видите, выстраивание системы управления на основе KPI требует вдумчивости и осознания того, чего вы хотите достичь за счёт этого инструмента, а также умения выделять главное и структурировать информацию. Всё это требует времени и серьёзной подготовительной работы. Не верьте консультантам, которые обещают вам поставить программу и провести ознакомительный курс, после которого вы сами легко и быстро сможете устанавливать и менять показатели, как вам удобно. Такая система не будет действенной. Время, единожды потраченное на выстраивание качественной системы показателей, может существенно высвободить ваши ресурсы в будущем и повысить эффективность достижения целей компании. Понимание целей и основных правил, по которым вы выстроите систему показателей, помогут сделать её эффективным инструментом вместо массивного неработающего механизма.

Чтобы оставить комментарий пожалуйста Авторизуйтесь